加速する「貯蓄から投資」、迎えた「金融政策転換」、景気回復の実態を伴わない「冷たいバブル」…ここ最近、経済に関するニュースが大きな話題を呼んでいます。この身近でありながらも複雑な問題について、私たちはどのように向き合えば良いのでしょうか。

今回の記事では、財政を圧迫している「年金制度」について解説しています。現在、少子高齢化の進行によって、日本の年金制度の存続が大きく揺らぎつつあります。年金の受給者数や受給期間が増大する一方で、年金保険料を納める労働人口の数は減り続けており、「受給者」と「支払者」のバランスは崩れています。

*本記事は帝京大学経済学部教授の宿輪純一氏の著書『はじめまして、経済学 おカネの物差しを持った哲学』(ウェッジ)の一部を抜粋したものです。

今回の記事では、財政を圧迫している「年金制度」について解説しています。現在、少子高齢化の進行によって、日本の年金制度の存続が大きく揺らぎつつあります。年金の受給者数や受給期間が増大する一方で、年金保険料を納める労働人口の数は減り続けており、「受給者」と「支払者」のバランスは崩れています。

*本記事は帝京大学経済学部教授の宿輪純一氏の著書『はじめまして、経済学 おカネの物差しを持った哲学』(ウェッジ)の一部を抜粋したものです。

賦課方式の年金制度には限界がある?

少子高齢化が進むなか、社会保障費の増加は避けられない状況となっています。社会保障費の内訳は、年金給付費、医療給付費、介護給付費など様々ですが、ここでは、その割合が最も高い「年金制度」について考えてみましょう。

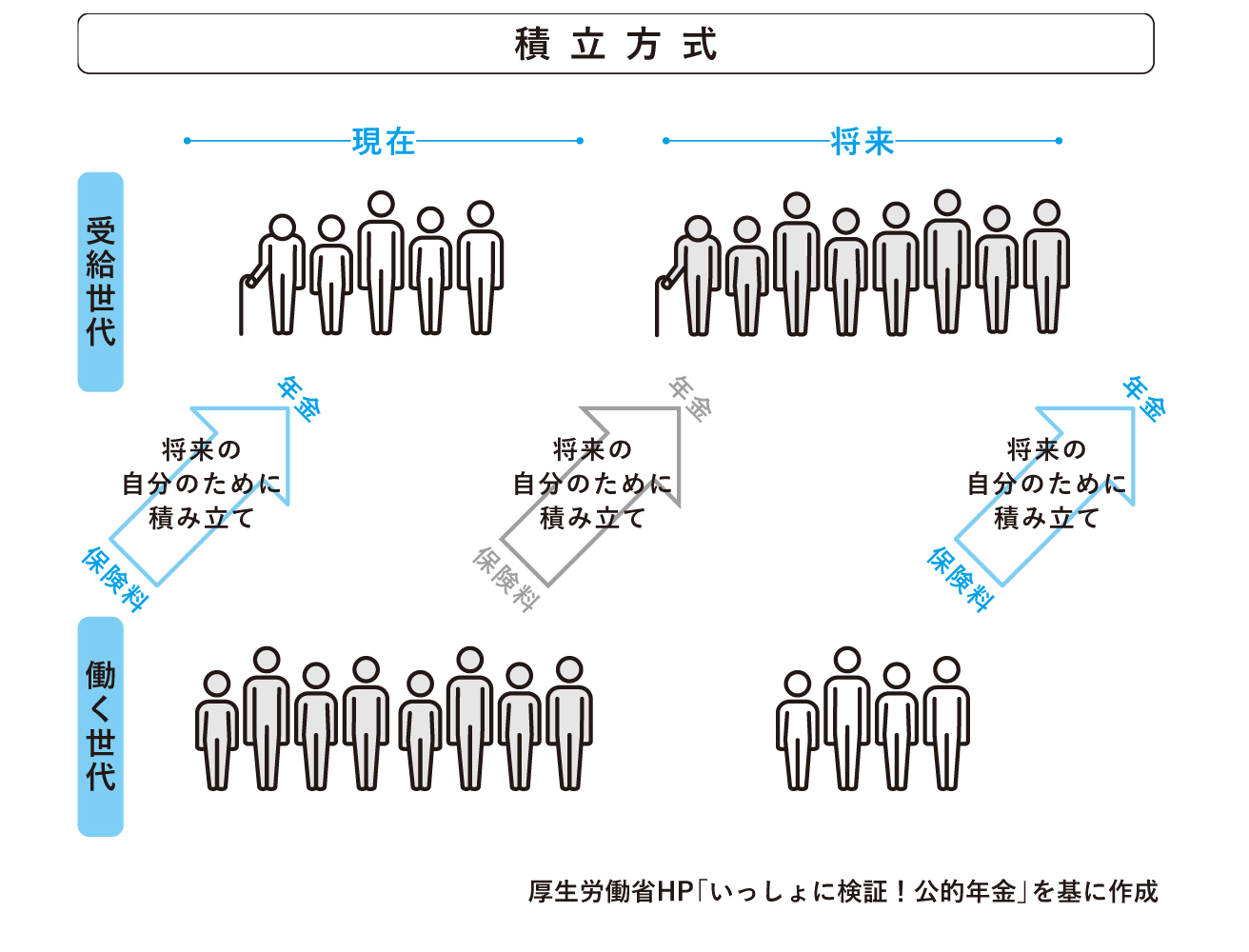

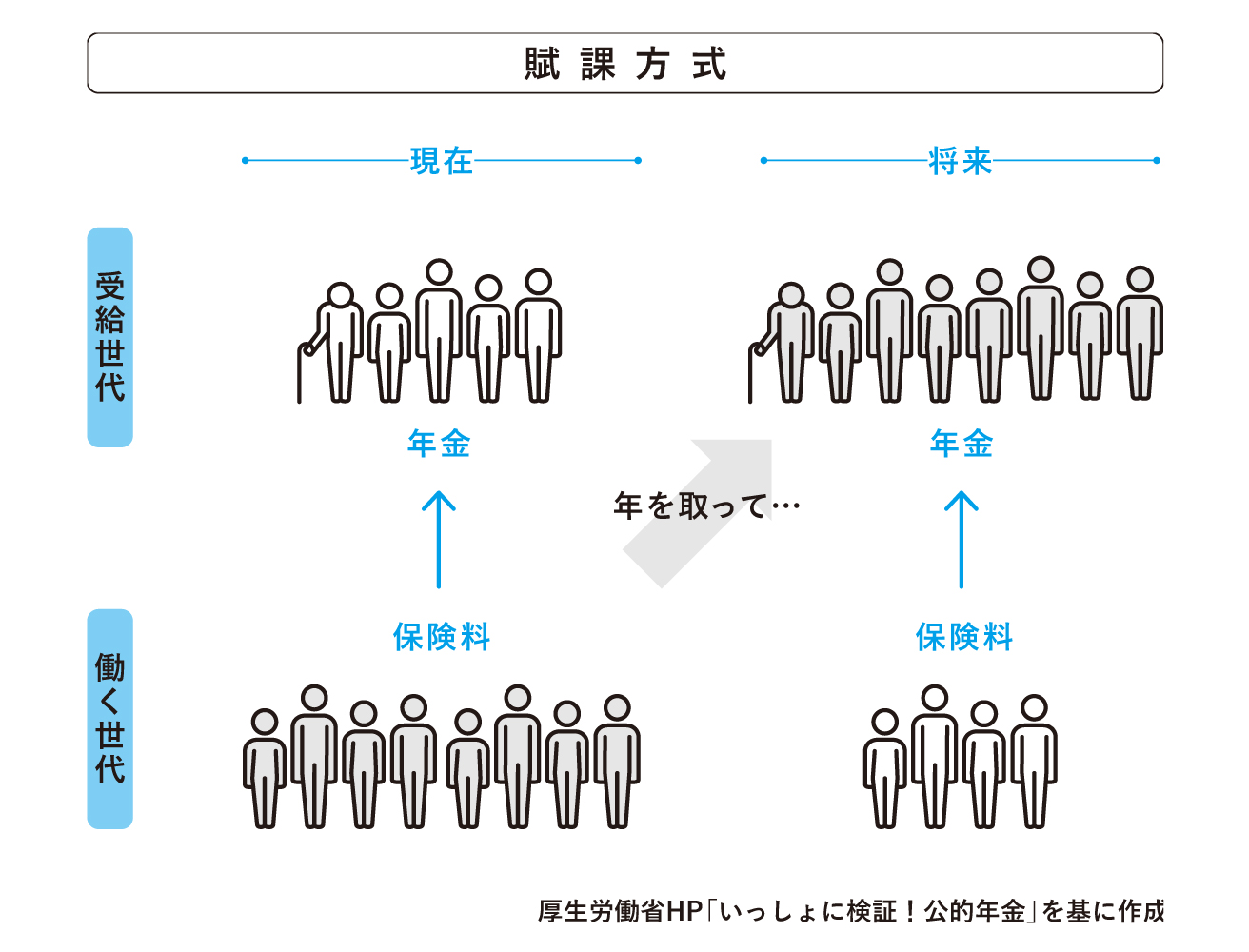

年金制度とは、一般に高齢者、つまり定年を迎えた世代の生活を支援する制度のことです。年金制度には、大きく分けて「賦課方式」と「積立方式」の2つの方式があります。国や地域によって内容や条件は異なりますが、日本では賦課方式の年金制度を採用しています。

賦課方式とは、現役世代(現在も労働に従事している世代)が納めた保険料を、そのまま高齢者の年金給付に充てる制度です。要は、子から親への「仕送り」のようなもので、「世代間の支え合い」という考え方に基づいています。

現役世代の割合が高いときは問題ありませんが、高齢者の割合が高くなると現役世代の負担が大きくなるため、制度の維持自体が難しくなります。少子高齢化が深刻化している日本は、まさにこの問題に直面していると言えます。

一方で、積立方式とは、自分が現役世代であるときに積み立てておいた(支払った)保険料を、自分が老後を迎えたタイミングで受け取る制度です。この方式であれば、少子化が急速に進んでも、将来的に年金を受け取れなくなるといったことはありません。

しかし、自分が積み立てた分の金額を受け取るという性質上、景気や物価変動の影響を大きく受ける方式であると言えます。せっかくコツコツと老後の資金を積み立てていても、受け取る時にはおカネの価値が下がっており、実質的な受給額が目減りしてしまうといった可能性は否定できません。