自由化したから制度が不要になるわけではない。自由化するから発電設備建設を支援する制度が必要なのだ。

自由化する前には、総括原価主義により設備のコスト回収が保証されていた。自由化された後も総括原価主義による規制料金は残り、家庭用電気料金の電灯契約の半数以上が規制料金を選択している。

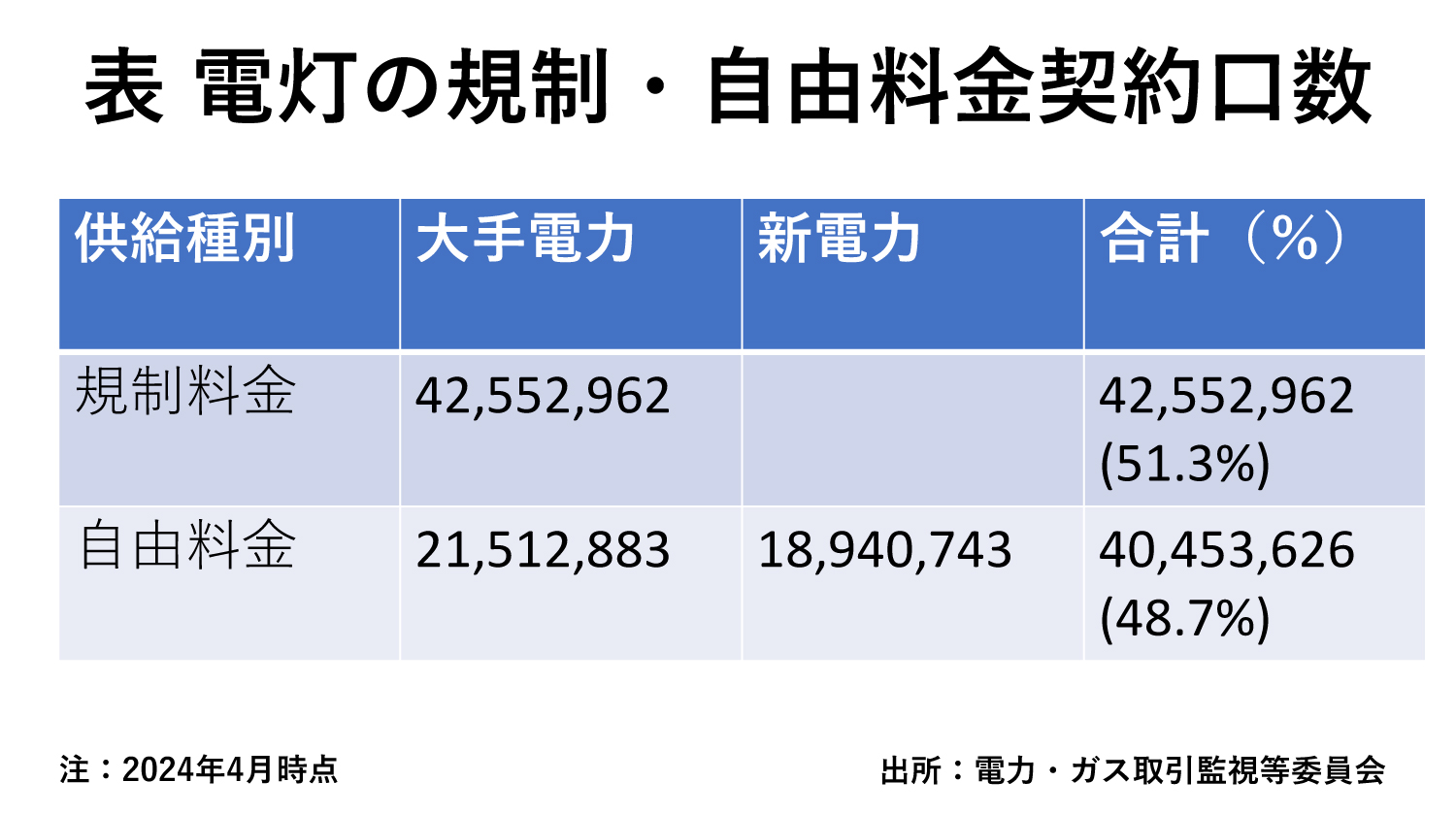

規制料金を選択する人が依然多い

16年に家庭用電気料金が自由化するまで、旧一般電力と呼ばれる東京電力、関西電力などの大手電力の家庭用電気料金は規制料金と呼ばれていた。

規制料金は電気を安定的に供給するために必要であると見込まれる費用に利潤を加えた額として決められていた。総括原価主義と呼ばれる方式だ。経済産業省が規制料金を審査し認可する。

自由化以降、家庭用の小売り事業が自由化され新電力と呼ばれる小売り事業者の参入が相次いだ。消費者保護として残る規制料金も20年に廃止予定だったが、まだ廃止されず選択可能だ。

家庭用料金が主体の電灯契約では規制料金の契約口数が自由料金の口数を上回り、半数以上の消費者が規制料金を選択している(表)。

規制料金の原価の中で最も大きいのは燃料費だが、燃料費については上限額が定められ、燃料費が上限額を超えた時には大手電力が負担する仕組みになっている。

自由化と規制料金は相いれないはずだ。これこそ自由化に逆行だが、政府は廃止しない。自由化により電気料金は下がらなかったのだろう。

企業流出を防ぐためには電力供給が必要

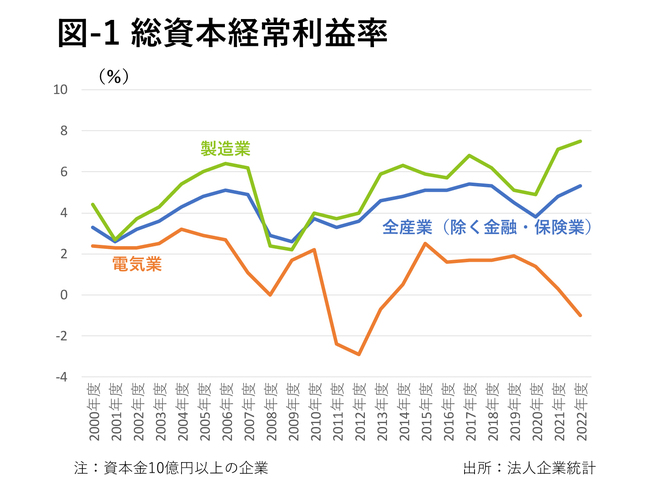

大手電力会社の利益率は、総括原価主義の時代から高くない。売上高利益率は業種により大きく異なるので、使用している資本に対する利益率(資本に対する利益率は、産業を問わず理論上は同レベルに収斂するはずだ)を見ると、図-1の通り、電気業は全産業も製造業平均も下回っている。

総括原価主義の時代であれば大規模な投資も可能だったが、自由化により収益の見通しが立たない中で、利益率の低い大手電力会社は設備に投資できなくなった。

どの企業でも利益率は最近回復傾向だが(図-2)、電力会社の利益率では、とても大きなリスクをとり設備投資を行うことは無理だ。投資には適正な利益の見通しが必要だ。電力会社の株主もリスクの伴う多額の投資を許容しないだろう。

一方、電気自動車、水素製造、データセンター、半導体製造部門での電力需要増が予想される。中でも、生成人工知能(AI)の利用増大によるデータセンターと半導体製造の電力需要増への対処は喫緊の課題になっている。