三菱商事を襲った円安と設備費上昇

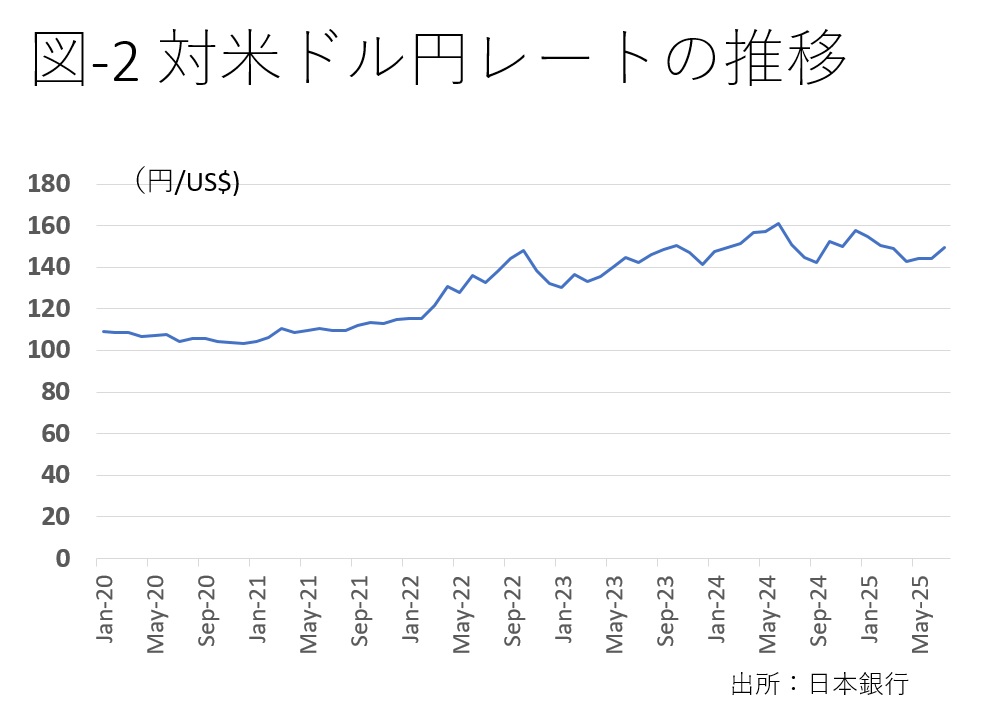

欧州中銀、FRBが金利を引き上げたにもかかわらず、日本銀行が金利を据え置いた結果、大きな円安を招いた。図-2が円の対ドルレートの推移を示している。21年1月の1ドル105円は、24年6月には一時160円を超えるほどの円安になった。

今年になり140円代後半で推移することが多いが、約4割の円安だ。輸入品の価格は上昇した。洋上風力事業では、設備の大半は輸入されるはずだ。

かつて、日本の大手重工メーカーは風力発電設備を製造していたが、軒並み撤退し、いま日本に風力設備メーカーはない。輸入に依存するしかない。

欧米の事業者は、設備と金利上昇に直面したが、三菱商事は金利の影響を免れられたものの、円安により設備のさらなる上昇に見舞われた。撤退発表時に、投資額が2倍以上に膨らんだと説明があったので、影響は欧米の事業者よりも大きいだろう。

さて、その影響はどれほどだろうか。試算すれば、ある程度のことは分かる。相当大雑把になるが、計算してみよう。

事業の採算性を推測

米国の大型洋上風力事業の実績では、設備費、工事費を含め1kW当たりの投資額は3000ドルから4000ドルが多いようだが、これはインフレ前の数字だ。

三菱商事が事業を落札した21年であれば、米国の投資額はおおよそこの数字だろう。ただ、日本では実績がなく経験を積んだ米国ほどの数字は得られない。

一方、洋上風力の発電コストが陸上風力よりも安くなるのは、設備の大型化により風が受けやすくなり、発電量が増えるからだ。三菱商事が導入を予定していた設備はGEベルノバ製の1.3万kWの大型風車で、価格は1kW当たり18万円とされていた。米国では設備費とその他費用はほぼ同じ比率なので、乱暴な想定だが、実績のない日本での投資額を1kW当たり40万円とする。

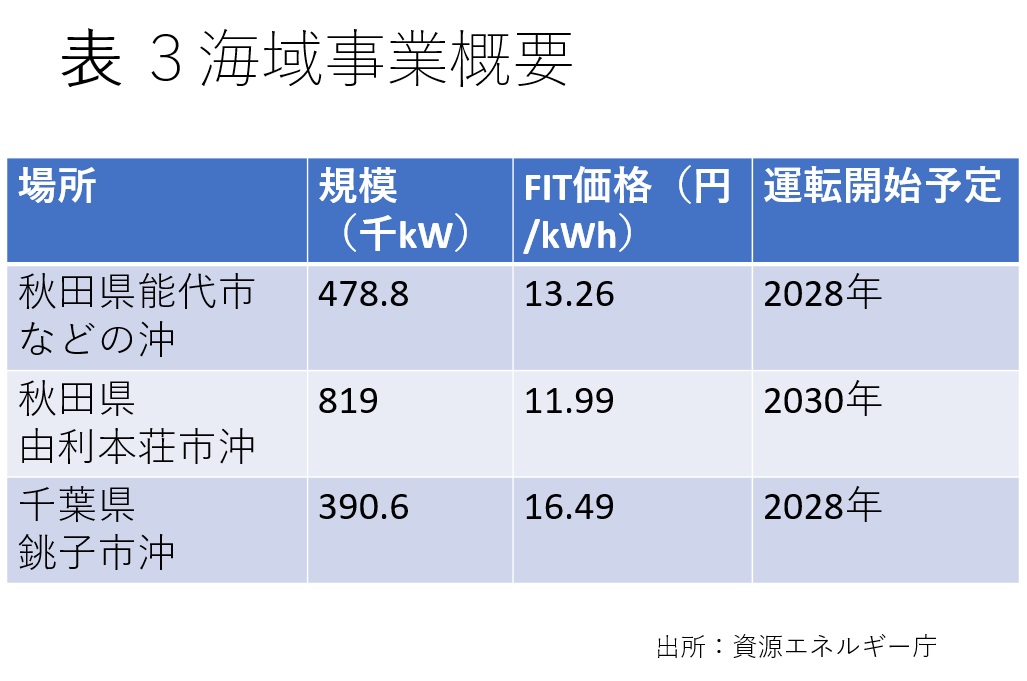

三菱商事グループが落札した3事業の概要は表の通りだ。落札額を見ると3事業の条件は異なるのだろうが、ここでは総発電設備容量を169万kWとして計算する。

総投資額は6760億円だ。総発電量は新エネルギー・産業技術総合開発機構(NEDO)が試算に利用した設備利用率30%を使うと年間44億kW時。乱暴だが、撤去費用をゼロとして試算する。

電気の加重平均売り渡し価格は1kW時当たり13.4円。保守点検と維持費用が毎年必要になり、この費用は設備の老朽化により徐々に増えていくが、ここでは1kW時当たり3.4円で変わらないとする。

これが入札時点での想定と仮定すると、時間の概念を反映させた内部投資収益率(IRR)は工事期間4年、収益期間25年間で4%だ。

事業投資に際しては、感度分析と呼ばれる、条件をさまざまに変化させ、IRRがどのように影響を受けるかの手法も使われる。

投資額が1割増えると、IRRは3%に、3割増えるとIRRは2%になる。投資額が1割減ると5%。投資額が変わらず収益期間が30年に伸びると5%だ。相当乱暴なちょっと不正確な試算だが、事業採算の感覚は分かっていただけるだろうか。