大きく変化するベトナムの外部環境

これまで前編、中編と2回にわたって、ベトナム経済の特徴とそこに内在するリスクについて確認してきた。その内容は以下の2点に要約できよう。1つ目は、ベトナムはグローバル工業化を最大限活用して成長した典型例といえる点である。ベトナム固有の事情に世界的な立地行動の変化が加わることで、大量のFDIが流入し、ベトナムは加工・組立輸出の世界有数の拠点となり、それが高成長へと結びついた。

そして、2つ目は、ベトナムにおいて「早すぎる脱工業化」は顕在化してはいないものの、偏った工業化が潜在的なリスクをもたらしている点である。ベトナムの工業化はSouth East地域がけん引しており、それ以外の地域では潜在的な「早すぎる脱工業化」リスクが統計的に有意な範囲で存在していることが示された。

ベトナムの成長についてとりあげる3編構成のレポートの最後となる後編では、こうしたベトナム経済の特徴やリスクを踏まえたうえで、ベトナムに強い興味と期待を持つ日本企業はどのような点に注目しておくべきかについてまとめていきたい。

まず、足元で、ベトナムに海外からの投資や技術移転をもたらしてきたグローバル化は逆回転が起こっている。ベトナムのグローバル工業化の担い手は外資企業であったが、その外資企業の最大の販売先は米国であった。23年の輸出に占める米国の割合は27.4%と、第2位の輸出相手国である中国を10%超上回る。言い換えれば、外資企業がベトナムに立地することを選んだ大きな背景の1つには米国市場で収益を上げていくうえで様々な理由から好適地であったということが指摘できる。25年1月に発足した第2次トランプ政権は米国第1主義を明確にし、米国への輸入品に対する関税を引き上げている。

イェール大予算研究所の試算によれば8月7日時点の消費者が直面する輸入品全体の平均実行関税率は18.6%と1933年以来の高水準に達している。ベトナムだけを見ても、25年7月2日の米越両国の合意で米国のベトナムからの輸入品については20%(迂回輸出と見なされた場合は40%)の関税がかけられることになった。グローバルな立地競争で引き続きベトナムが選ばれるかは、他の国・地域の関税率に左右される部分は大きいが、少なくとも関税引き上げに伴うベトナムの事実上の輸出価格上昇やそれに伴う米国の購買力低下懸念はこれまでのビジネスモデルでベトナムに投資しようとする企業に再考を迫るものであることは間違いないであろう。

一方、グローバル化が「早すぎる脱工業化」リスクを途上国にもたらしたのであれば、足元のグローバル化の逆回転はそのリスクを低減させる方向に働きそうである。しかしながら、現状、グローバル化の逆回転の中心は米国とその貿易相手国との間で生じており、「早すぎる脱工業化」リスクをむしろ増大させる方向に働く可能性が高い。これは、米国という世界最大の消費市場の購買力が低下するなかで、仮にベトナムの製造業が他の国・地域よりも生産性を高め、十分な価格競争力を確保できなかったとき、他国からの輸入品がベトナムの国内市場に浸透してくるリスクがあるからである。25年1~7月期のベトナムの輸入は前年同期比+17.9%と1~6月と同じ伸び率であるが、米国の新たな相互関税が8月から発動されれば、ベトナムの製造業輸入が大きく加速する可能性は否定できない。

求められる成長モデルのアップデート

このようにみてくると、足元でベトナムの成長モデルには暗雲が立ち込めている。ベトナム経済が今後も順調に発展していくためには、これまでの成長モデルを外部環境の変化に即した形でアップデートしていく必要がある。そうしたなかで、ベトナム国内の各地域の発展段階に応じた成長戦略が有効な対応策となりうる。

世界銀行は24年8月に発表した『世界開発報告2024』で中所得国の罠をテーマとして取り上げ、途上国が順調な成長を遂げ高所得国へと遷移していくためには、投資だけでなく発展段階に応じた対策をとることで生産性を向上させる必要があると指摘した。具体的には、低所得国は投資を増やすことのみに注力し、下位中所得国は投資と海外からの技術移転およびその国内普及、上位中所得国はこれら2つに加えて自国発の技術革新の同時進行が必要であるとした。世界銀行は一国全体としての対策を提示しているが、この考え方は国内の地域ごとの発展段階の違いにも応用することができる。

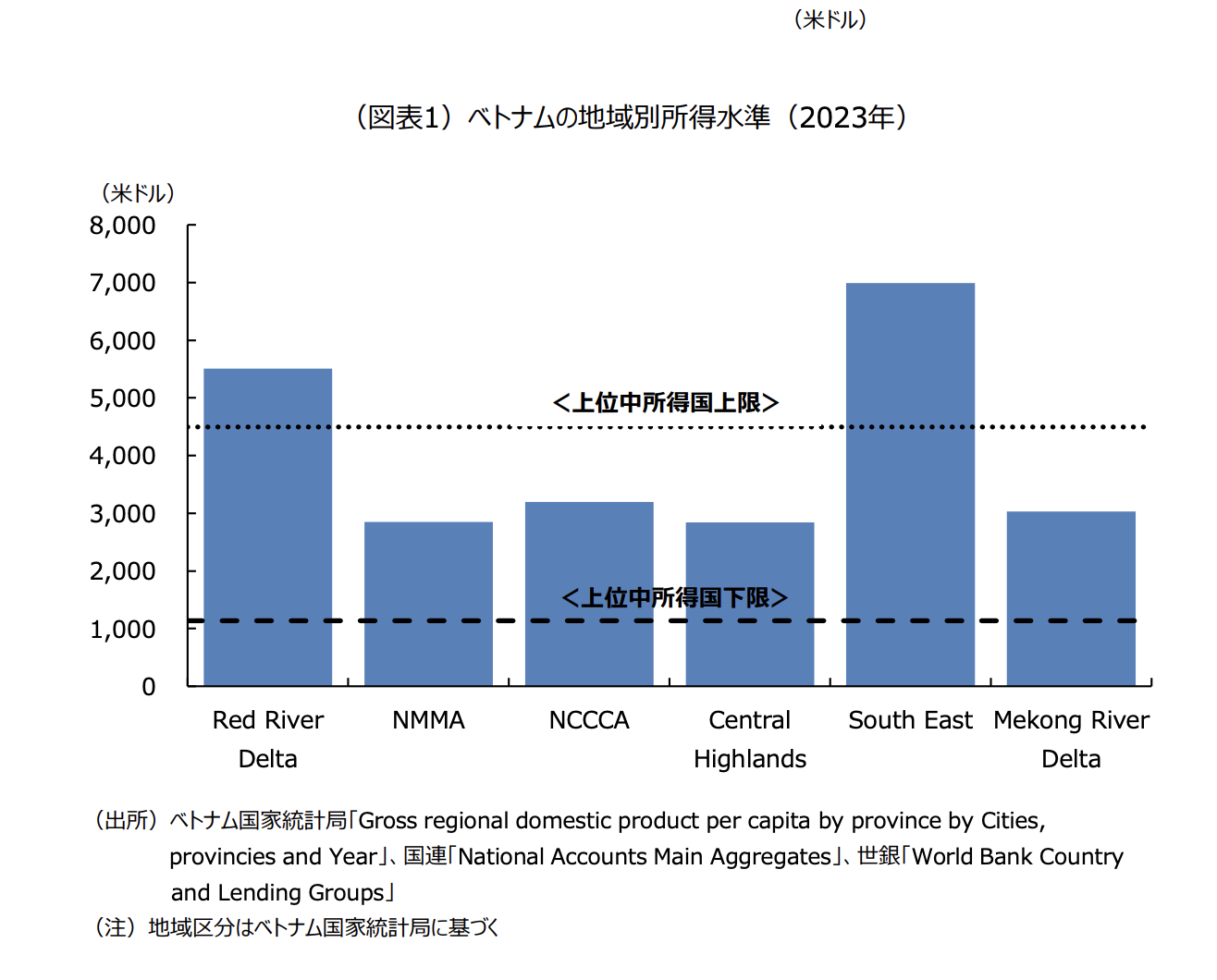

現在のベトナムの発展段階は下位中所得国に分類されるが、Red River DeltaやSouth Eastはすでに上位中所得国水準に達している(図表1)。即ち、発展段階を踏まえれば、Red River DeltaやSouth Eastはベトナム独自の技術革新を生み出せるように外資企業の研究開発機能の誘致や自国企業の育成に力を注ぐべきであり、それ以外の地域はこれまでRed River DeltaやSouth Eastが受け入れてきたような製造業における外資企業の投資を誘致し、技術移転を進めていくことが重要となる。

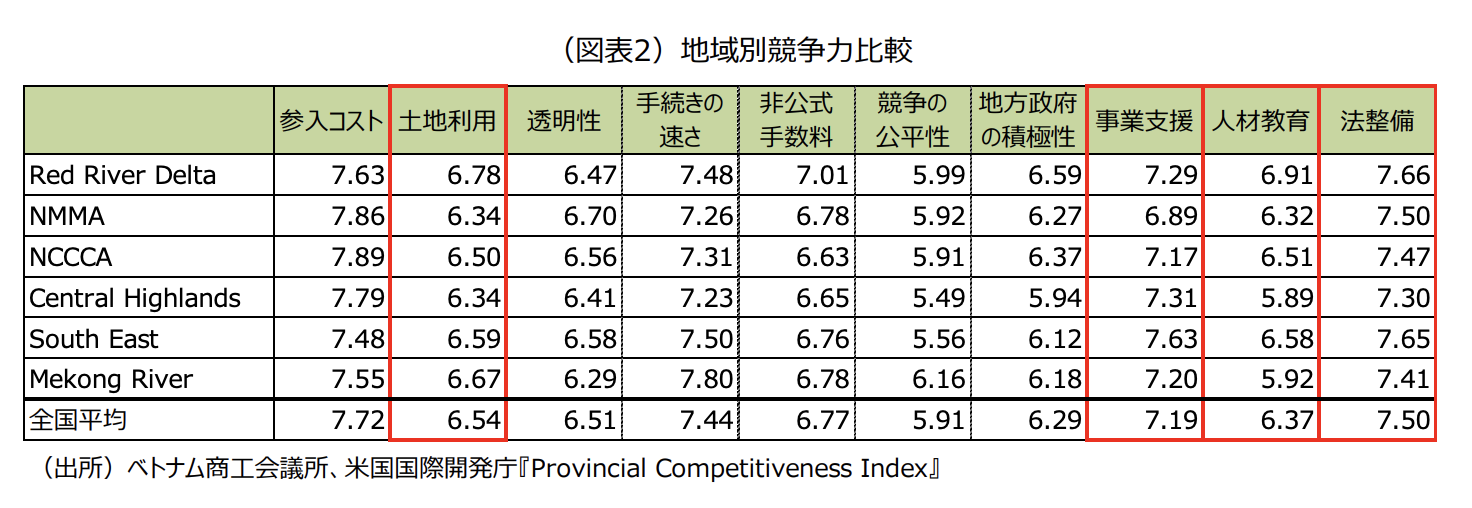

まず、Northern Midlands and Mountain Areas、North Central and Central Coastal Areas、Central Highland、Mekong Deltaの4地域についていえば、Red River DeltaやSouth Eastと比するような環境を整えていくことが求められよう。ベトナムの地域別のビジネス環境を比較するうえでは、ベトナム商工会議所と米国国際開発庁が共同で発表しているProvincial Competitiveness Indexが参考になる。この指標は、ベトナムで事業を行っている内資・外資企業を対象としたアンケート調査に基づき、ベトナムの各省・直轄市について参入コストや土地利用、透明性等10項目について評価したものである。

Northern Midlands and Mountain Areas、North Central and Central Coastal Areas、Central Highland、Mekong Deltaの4地域と、Red River DeltaとSouth Eastの2地域を比較してみると、特に人材教育や事業支援、法整備・執行、土地利用で課題を抱えていることがわかる(図表2)。人材教育についていえば、就業者に占める労働訓練を受けた人の割合は全国的にそれほど高いわけではない(全国平均:24.6%)が、Mekong River Deltaでは15.4%と全国平均を1割近く下回っている。

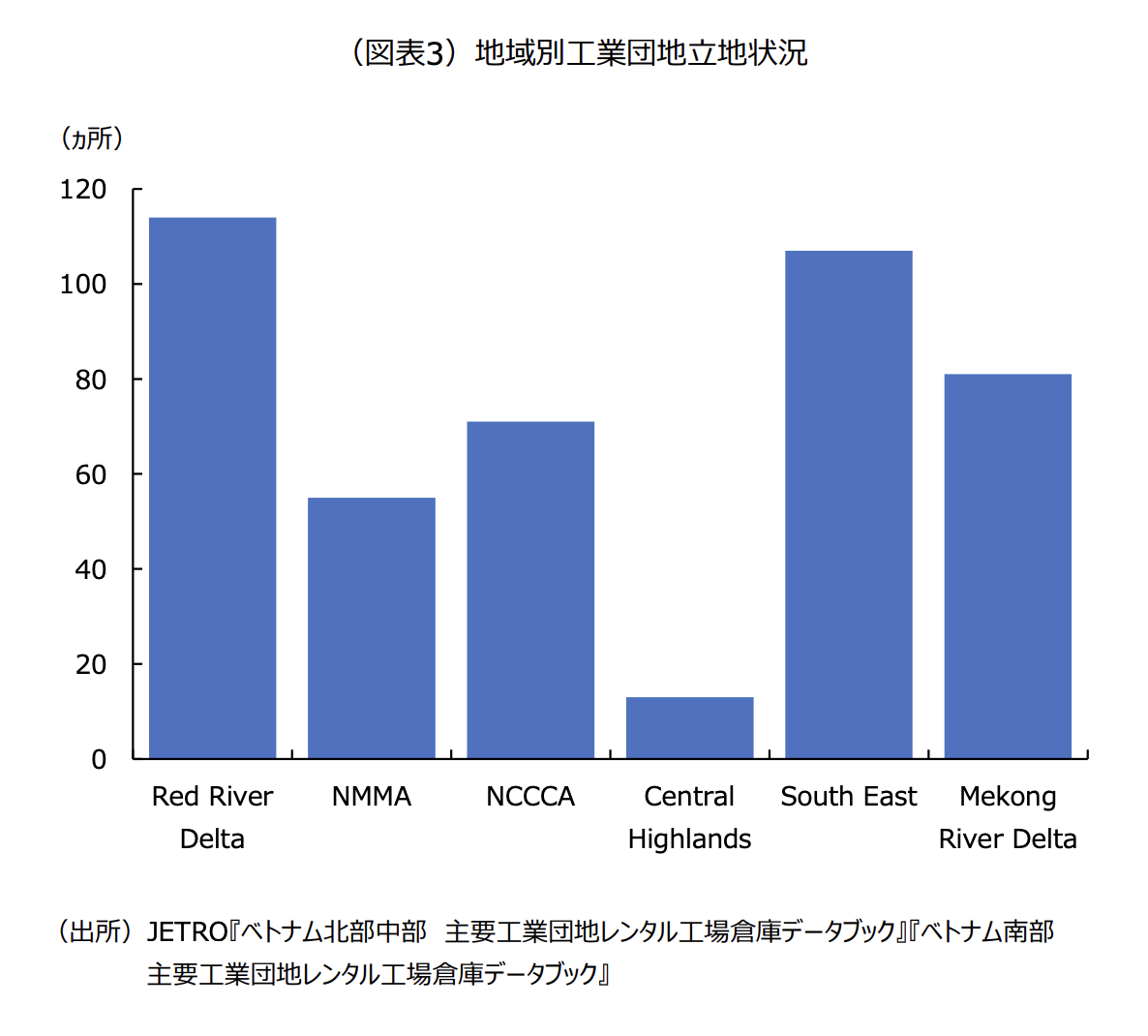

また、事業環境では特に中小企業の金融アクセスについて問題を指摘する声が多い。このほか、法整備・執行については、企業の財産権や契約の遵守状況、紛争時の司法機関の有効性に関する評価が低い。土地利用にも関連する具体的なビジネス環境を取り上げれば、工業団地の立地状況でも地域間の格差が顕在化している。工業団地の立地数は、25年3月時点でRed River Deltaが114カ所と最も多く、その後にSouth Eastが107カ所と続いている(図表3)。

Mekong River Deltaも80カ所と相応の数が整備されているが、そのうちの29カ所はホーチミン市に隣接するロンアン省であり、地域全体で工業団地の整備が十分進んでいるとは言い切れない。

一方、Red River DeltaやSouth Eastは、ベトナム初の技術革新の中心地となっていかねばならない。技術革新に関してベトナムの地域ごとの状況を把握し、さらに国際比較していくことは統計の整備状況から困難である。そこで、ベトナム全体を世界と比較することで、これまでベトナムの工業化をけん引してきた2地域の課題を垣間見ることとする。1国の技術革新状況については、世界知的所有権機関(WIPO)という国際連合の専門機関がまとめているグローバル・イノベーション・インデックス・レポートをみることで把握できる。