米国のトランプ大統領が今年1月に再登板し、東南アジア諸国連合(ASEAN)の経済も揺さぶられている。ASEAN諸国は従来、米中対立を回避するための迂回地として「漁夫の利」を得てきたが、大幅な対米黒字を計上したためトランプ2.0では高率関税の対象となり、先行きに暗雲が漂う。

そんな状況に直面したASEAN各国は、自由貿易協定(FTA)等を通じた対外関係の多角化と域内関係の強化に改めて力を注ぎ始めた。対米経済依存を軽減し、トランプ2.0の衝撃を和らげる狙いがある。こうした動きはメディアでも報じられており、ご存知の方も少なくないであろう。それでは国際環境が激変する中、ASEANの地元企業(以下、ASEAN企業)は何をしているのだろうか。本稿ではASEAN企業の国際経営という側面に着目し、その最新動向を紹介したい。

まず、米国が保護主義に傾倒する中でのASEAN諸国の動きを確認しよう。地域協力組織としてのASEANは5月、マレーシアでサウジアラビアやアラブ首長国連合(UAE)など湾岸協力会議(GCC)6カ国と首脳会議を開催、この場に初めて中国も招き、貿易・投資の促進等で合意した。ASEAN各国ではタイやマレーシア、フィリピンが欧州連合(EU)とのFTA締結に向けた交渉を再開・加速させてもいる。

トランプ関税のターゲットとなる中、ASEAN諸国は対米交渉を通じ打撃を和らげる一方、米国以外の幅広い国々との連携を強化、米国依存リスクのヘッジを狙う。それと並行してASEAN諸国は域内の結束強化にも余念がない。ASEAN経済共同体(AEC)発足から10周年の今年、域内統合のさらなる深化を図る方針を掲げるほか、2国間でもベトナムがタイやインドネシア、タイがインドネシアとの外交関係をそれぞれ格上げした。輸出主導型の成長を続けてきたASEAN諸国は、重要な輸出先である米国の“乱心ぶり”に焦りと危機感を募らせている。

ASEAN企業、国際化を再加速

ASEAN企業に目を移そう。域内の有力企業は2010年代に海外展開を加速させたところが多い。その発展形態など詳細については拙著『ASEAN多国籍企業の実像』(専修大学出版局、2024年)をご覧いただきたいが、ASEAN企業の国際化パターンについては、地元ASEANを中心に越境経営を進めた「リージョナル型」と、欧米など域外へも展開した「グローバル型」に大別される。

これら企業の中には積極的な戦略が奏功し、ASEANないしは世界市場で有力プレーヤーへ躍進したケースも少なくない。その後、新型コロナ感染拡大の影響で国際化は停滞したが、コロナ収束を経てその流れは再び活発になってきた。そして、トランプ2.0の時期とも重なる、このASEAN企業の「多国籍化2.0」と呼べる現局面では、いくつかの特徴が観察される。以下、そのうちの2つに着目したい。

シンガポール企業を筆頭にインド事業強化の動き

第1にインド事業の強化だ。これはシンガポール企業の間で特に顕著である。例えば、政府系の大手不動産会社、キャピタランド・インベストメントはインドで運用する資産総額を2028年までに約57億米ドル(24年6月末)から2倍以上に増やす。既にオフィスビルや物流施設、工業団地などを現地で多数展開しているが、外資の進出増などで不動産需要が更に膨らむとみて積極経営を図る。

同じ政府系の複合企業、セムコープ・インダストリーズはインドで再生可能エネルギー事業に注力し、国営石油会社バーラト・ペトロリアム(BPCL)と再生可能エネとグリーン水素事業の共同展開へ検討を始めることで合意したほか、インド子会社を通じ現地企業から太陽光発電事業を相次いで受注した。セムコープは重点分野の再生可能エネでインドを最重視しており、同社の再生エネの発電能力ベース(2024年末)でみて、インドは既に35%と最大の展開先となっている。

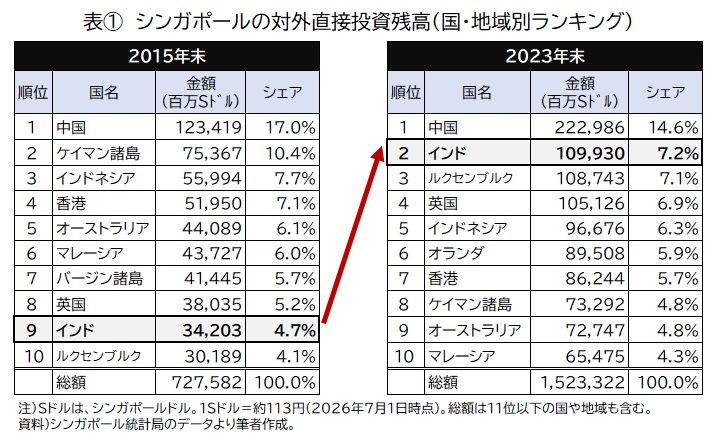

シンガポール政府の統計によると、同国の対インド直接投資残高は23年末に約1099億シンガポールドル(約12兆4500億円)(表①)。

これは対中国(約2230億シンガポールドル)に次ぎ2番目の規模だ。インドの順位は2015年末の9位から急上昇、金額も3倍強に膨張した。24年末の金額は未公表であるが、さらに伸長し、今年にも増勢を続けている模様だ。シンガポール政府は昨年、インドとの外交関係を「包括的戦略的パートナーシップ」に格上げした。これと歩調を合わせるように政府系投資会社のテマセク・ホールディングスとGICが対インド投資を増やす姿勢を強めている。こうした官民一体となった“インド熱”は、タイやマレーシアなど他のASEAN諸国でも観察される。