本質に向かわない荷主企業の対応

しかしながら、これまでWedge ONLINEに投稿してきた記事の中で、「物流2024年問題」への対応の要諦は、トラック運賃やその他の物流関連料金の値上げにあるのではなく、貨物輸送を中心とする物流オペレーションの生産性の向上にあり、それを実現するためには、コンテナやトレーラー等の輸送容器の標準化を通じてモーダルシフトを推進し、トラックドライバーによるサービス役務を廃し荷役を荷主側にシフトさせ、発着一貫のパレット利用を推進し荷降ろし作業の負荷と時間の削減を実現することにあると伝えてきた。貨物輸送を中心とする物流の労働生産性向上が、運賃・料金等の物流費の値上げよりも、日本の物流の本質的根幹治療、すなわち改革につながると考えるからである。

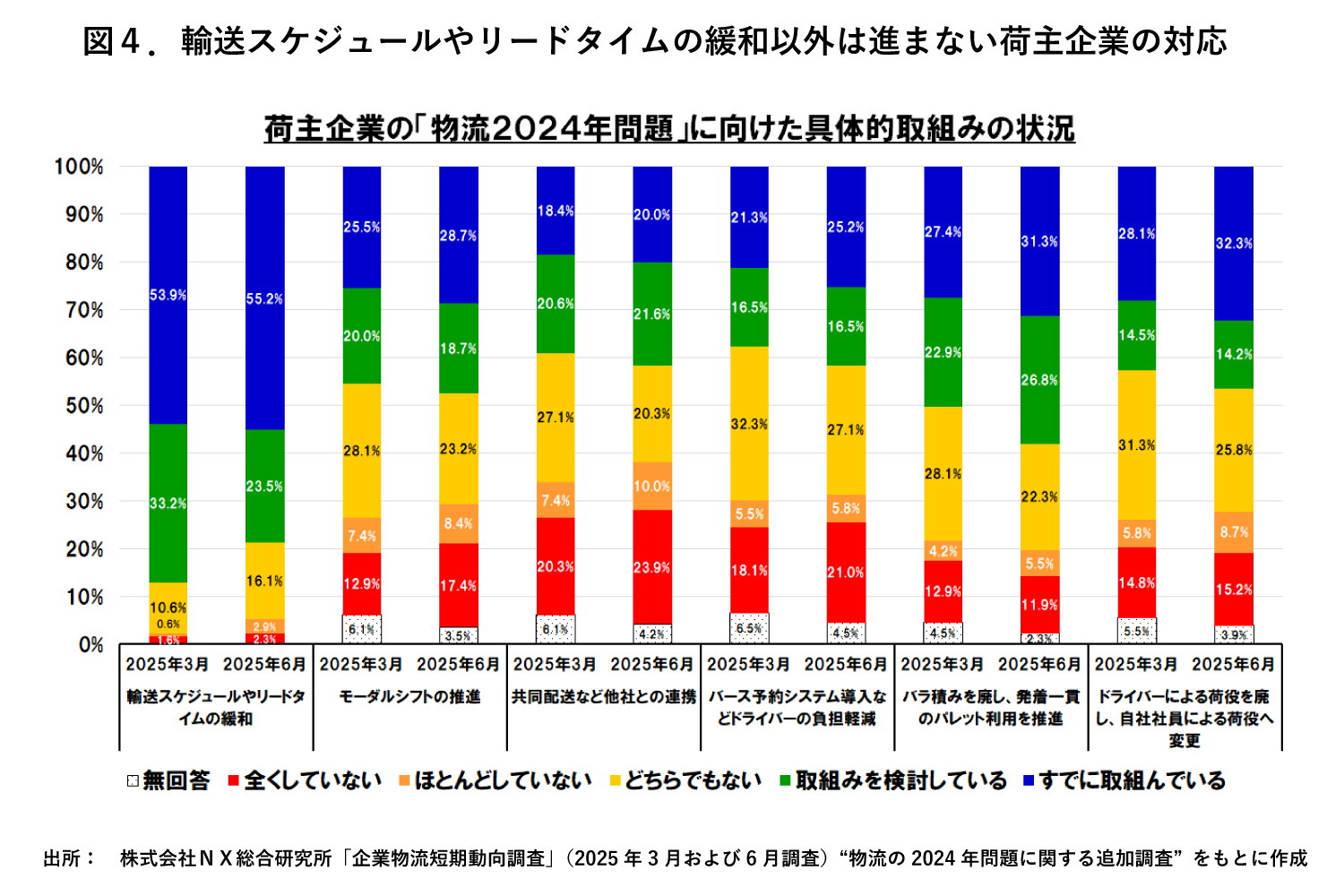

そこで、NX総合研究所による荷主企業の「物流2024年問題」に向けた具体的取組状況に関する調査結果を示したのが図4である。この調査においても、日本商工会議所LOBO調査結果と同様、「輸送スケジュールやリードタイムの緩和」を選んだ企業の事業所が多かったのである。

この調査の対象が大手企業の事業所が比較的多いこともあり、「バラ積みを廃し、発着一貫のパレット利用を推進」「モーダルシフトの推進」「ドライバーによる荷役を廃し、社員による荷役へ変更」を選んだ事業所も無視できない割合であったのだが、投資の必要がない「輸送スケジュールやリードタイムの緩和」を選んだ企業事業所が圧倒的に多かった。

ここにも、物流を投資の対象とみなさず、コスト削減の対象とみなす日本企業の根強いマインドセットが見て取れる。

一部の大手荷主企業では、本質的かつ根幹的な改革改善を通じて「物流2024年問題」を乗り越えようとしていることは間違いない事実ではあるものの、多くの荷主企業では、自社戦力の負担や金のかかる取組みはできるだけ回避し、輸送スケジュールやリードタイムの緩和のような金のかからない範囲で努力しつつ、最低限の値上げは受け入れていこうとしているのが、「物流2024年問題」への対応の実態ではなかろうか。

深く静かに潜航するハードランディングへの道程

このような実態を踏まえると、既に「運べないリスク」が顕在化していても不思議はないと思われるのに、なぜそうはならなかったのか。考えてみたい。

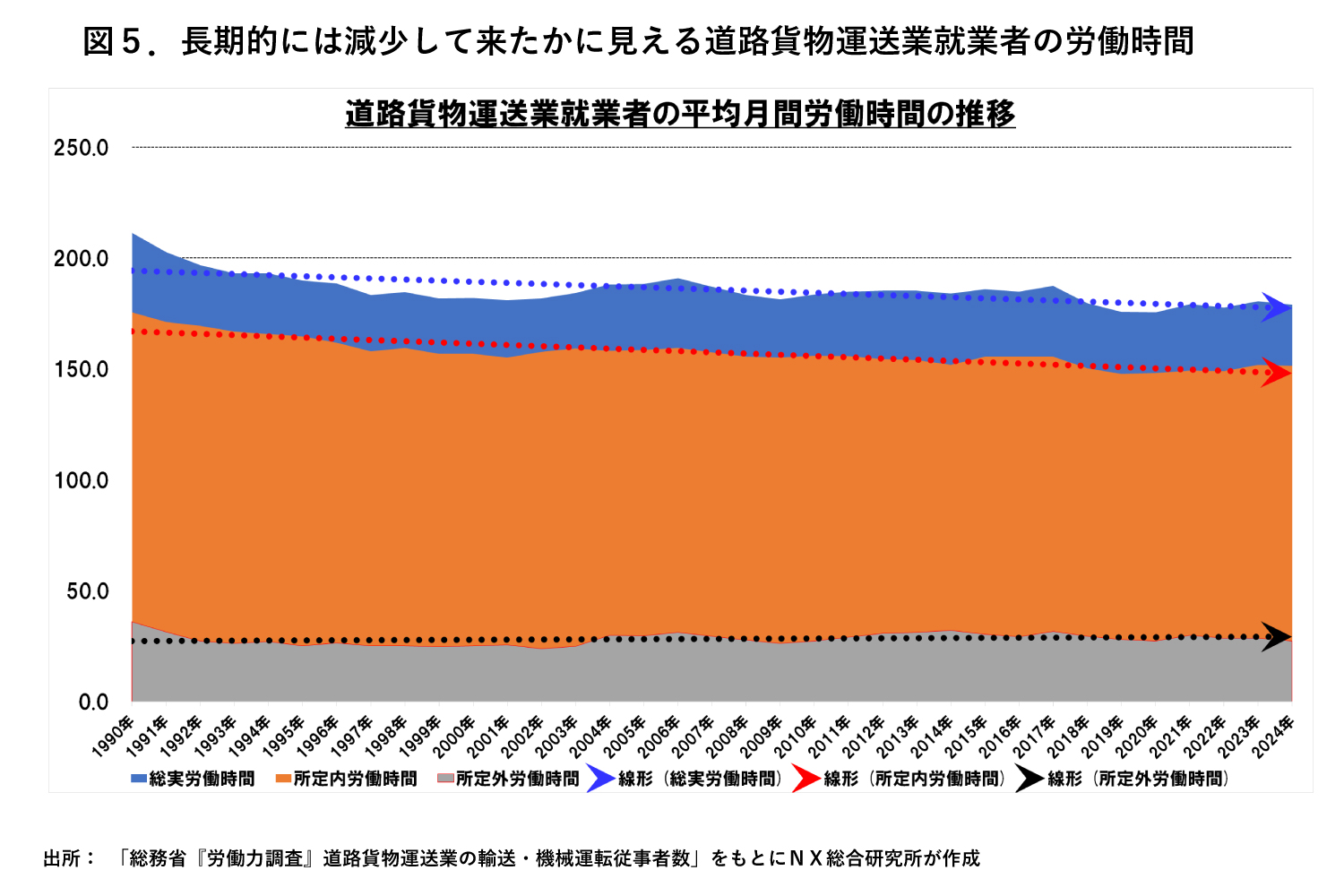

図5は、トラック運送事業の規制緩和が始まった90年から24年までの道路貨物運送業の就業者の平均労働時間の推移を示したものである。このグラフの対象が必ずしもトラックドライバーではないことを割り引いても、意外なことに道路貨物運送業の平均労働時間は、漸減傾向にある。

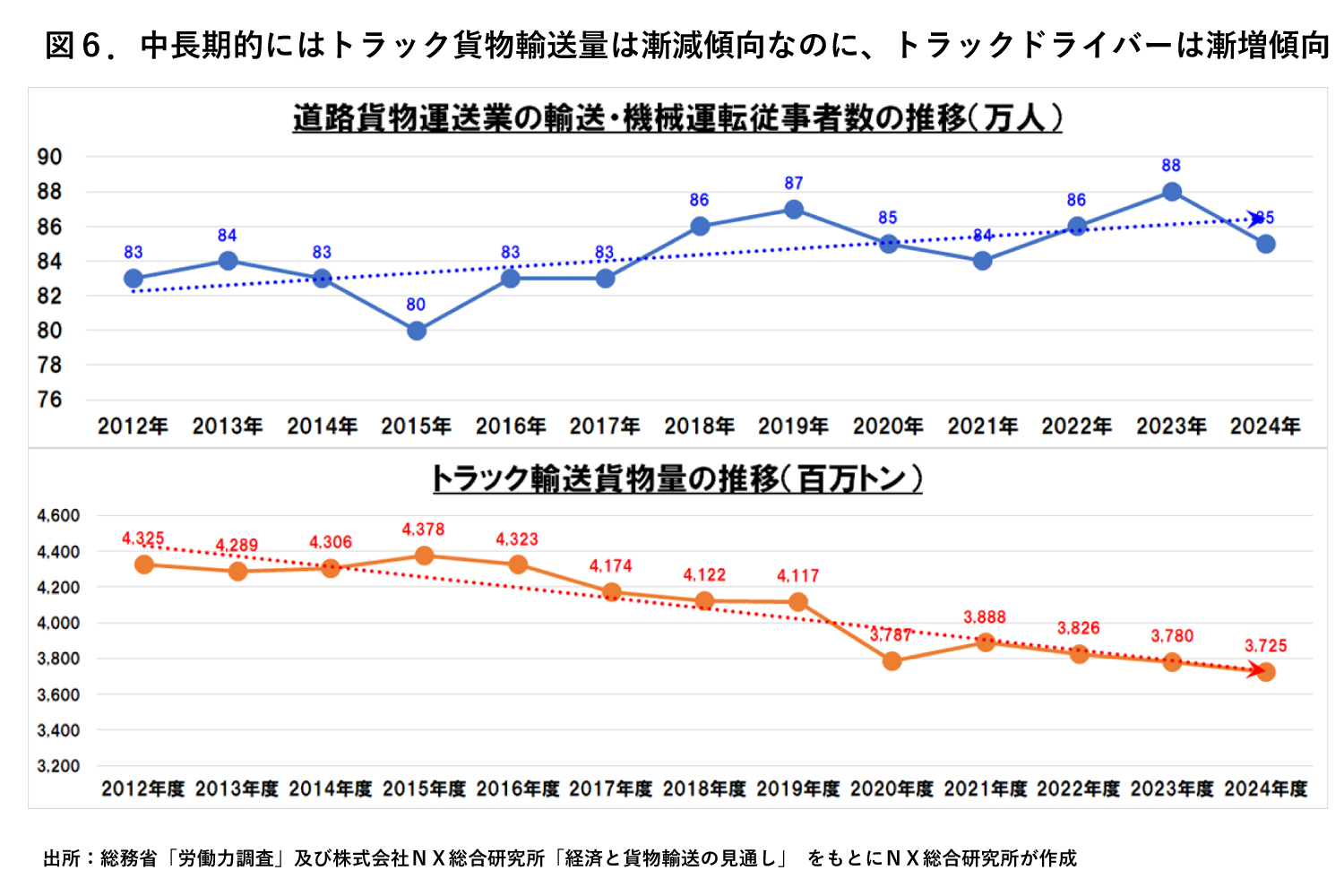

この背景が理解できるのが図6である。

トラックドライバーを中心とする道路貨物運送業の輸送・機械運転従事者数の推移と、トラック輸送貨物量の推移を12年度から24年度まで対比した。意外にも道路貨物運送業の輸送・機械運転従事者数が漸次増加してきたのに対し、トラック輸送貨物量は漸次減少してきたのである。道路貨物運送業の平均労働時間の漸減傾向の背景にも、人手不足が指摘されながらもトラックドライバーの手待ちや荷役のようなサービス荷役が提供されてきた背景にも、このようなトレンドがあったと認識すべきではなかろうか。