対照的に、日本はこの動きにいまだ明確な位置を持たない。

クラウド、半導体、AIモデル──。いずれの層でも主導権を握れず、エネルギーコストと投資規模の制約が、AIインフラ競争への参入を困難にしている。にもかかわらず、日本の多くの企業は依然として「自社技術の磨き込み」や「小さな実証」にとどまり、国際連携による資源統合や規格設計といった上位概念の競争に踏み出せていない。この状況を私たちはどう考えたらいいのであろうか?

デジタル覇権を巡る激しい争いと並行して、もう一つの巨大な地政学的競争が世界を席巻している。それは、エネルギー安全保障と次世代モビリティーを軸とした覇権争いである。

ロシア・ウクライナ戦争は、エネルギー依存の脆弱性が露呈し、エネルギーが外交上の強力な「武器」であることを再認識させた。ロシアは言うに及ばず、米国も同様である。過去10年間に、シェール革命の実現により世界最大のエネルギー生産国となり、エネルギー外交の主導権を確保した。

また、こうした動きと並行して、新たな地政学的リスク、すなわち鉱物をめぐる「資源地政学」の顕在化を引き起こしている。電気自動車(EV)のバッテリーに不可欠なリチウム、コバルト、ニッケルなどの重要鉱物は、供給が一部の国に極度に偏在している。

特に中国は、これらの鉱物の採掘から精製に至るサプライチェーンを垂直統合し、リチウム精製の65%、コバルト精製の80%を支配することで(石油輸出機構になぞらえ)「鉱物のOPEC」として君臨。この支配力は、次世代モビリティー覇権に直結している。モビリティー分野では、国家意思と巨額の産業支援を受けた「中国EV帝国」が急速に構築され、比亜迪(BYD)がテスラを抜いて世界最大のEVメーカーとなった。電池最大手の寧徳時代新能源科技(CATL)とBYDがバッテリー市場の約50%を支配し、世界EVバッテリー市場の約60%を占めるなど、中国はすでにこの分野で決定的な優位性を確立している。

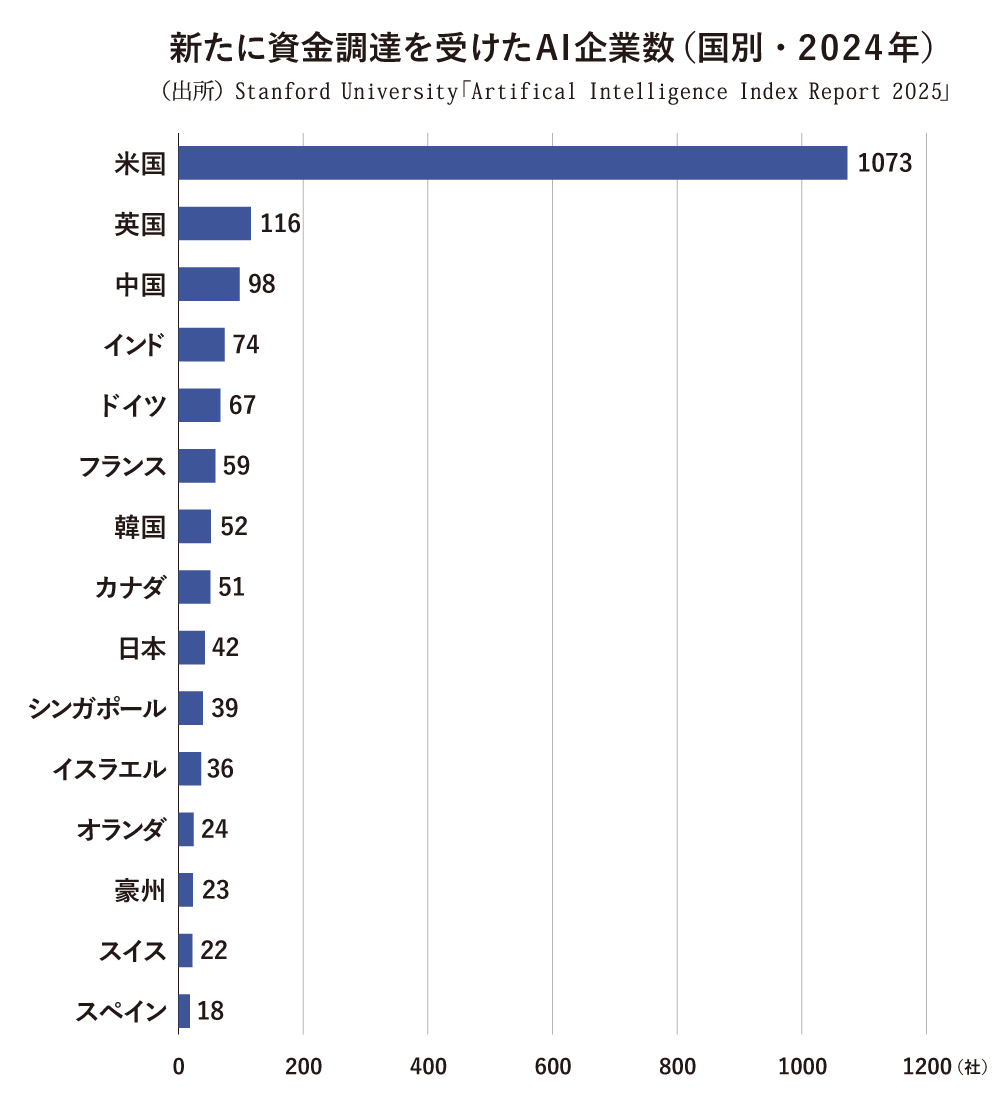

桁違いの規模のM&Aと

スタートアップの現状

デジタル覇権と資源地政学を巡る競争は、単なる技術開発競争ではなく、「エコシステム全体の戦略的な獲得競争」へと変貌している。その主戦場が、桁違いな規模のM&Aと破壊的技術を持つスタートアップへの巨額投資である。

テクノロジーセクターでは、スピードと技術統合が全てだ。ビッグテックは技術革新を待つのではなく、M&Aによって戦略的リソースを即座に手中に収めるのが特徴だ。