マイクロソフトがAIとヘルスケアの統合を狙い、Nuance Communicationsを約200億ドルで買収した事例は、産業アプリケーション支配の典型だ。エネルギーセクターのM&Aは、地政学リスクと事業ポートフォリオ双方の分散を目的とした「事業の再設計」の様相を呈している。

例えばエクソンモービルがPioneer Natural Resourcesを600億ドルで買収した案件は、米国内のシェール資産を統合・効率化することで、長期的なエネルギー供給の安定化を図ったもの、つまりシェール資産の製造業化であった。また、シェブロンが530億ドルでHessを買収した背景は、エクソンモービルとの共同開発によるガイアナ沖油田という「シェール以外の成長エンジン」を獲得し、地理的・技術的リスク分散を目指したためであった。

新興企業への資金流入も凄まじい。テクノロジーセクターでは、先述のOpen AIは言うに及ばず、Anthropic(直近の評価額1830億ドル)、Databricks(同1000億ドル)など、特にエンタープライズ・テック分野のスタートアップがわずか数年で高い評価を受け、メガテックの支援のもとで軍拡競争を繰り広げている。エネルギーセクターでは、二酸化炭素(CO2)の回収・貯留(CCUS)、長時間蓄電、核融合といった分野へのベンチャーキャピタルや金融資本による投資が爆発的に増加している。これらの投資は、再エネ普及の「次の壁」である系統安定化技術の確保に向けた戦略的投資である。

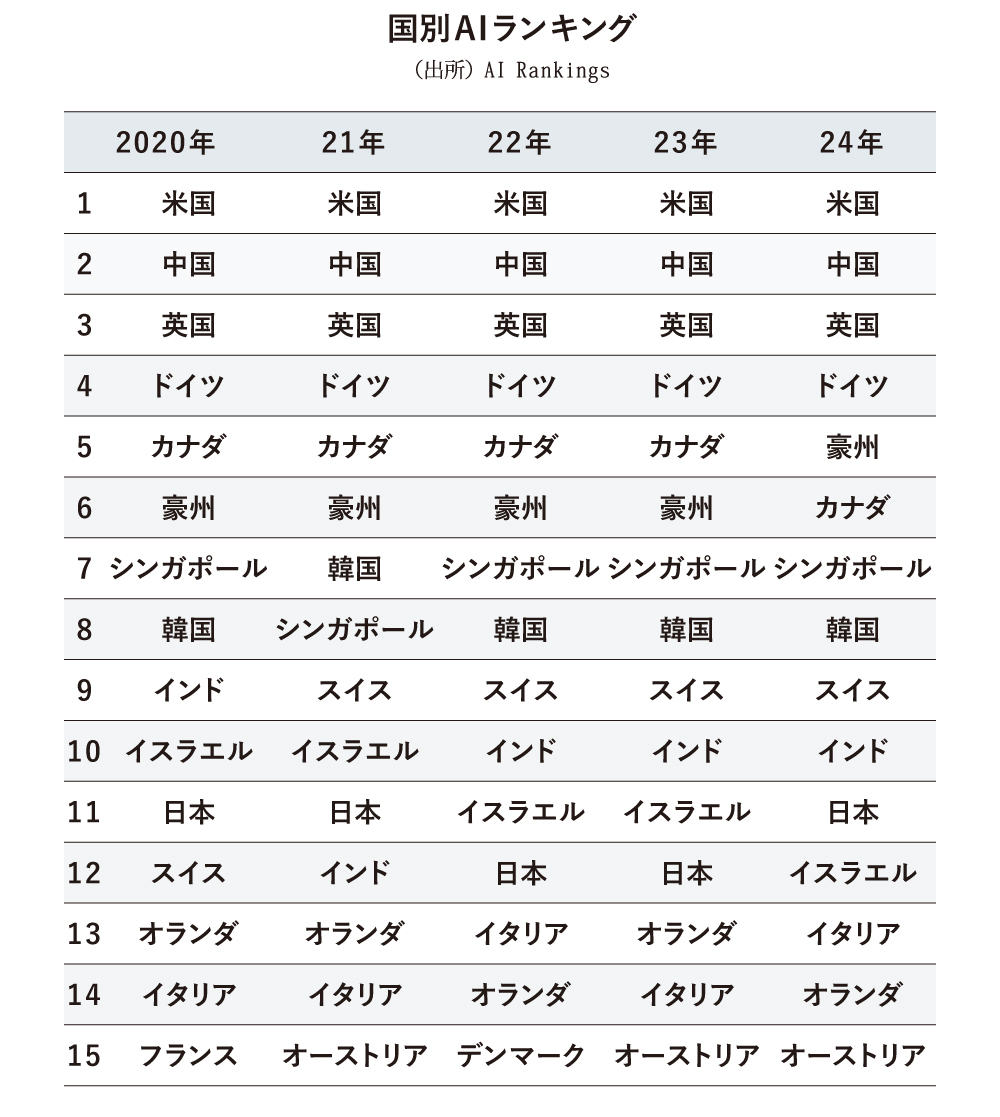

ここまで様々な変化を述べてきたが、激流ともいえるこれらM&Aやスタートアップイノベーションのステージから、一歩引いて振り返ると、そこには哀しいほどに存在感のない国がわが国「日本」である。大型M&Aでは「観察者」として名を連ねるにとどまり、ユニコーン地図でも統計誤差のように霞んでしまう。買い手でも仕掛け人でもない、そんな立ち位置が定着してはいないかという強烈な問題意識が筆者にはある。

立ち尽くす日本の現状と

構造的問題点

ここで「技術のガラパゴス化」を繰り返す構造的敗北について考えてみたい。デジタル分野では、1980年代の半導体、近年の5G/6Gに続き、AI・クラウド分野でも、構造的な敗北を繰り返している事実がある。自前主義への固執と閉鎖的なエコシステムへのこだわりが、オープンアーキテクチャの潮流や、国際的なルールメイキングのスピードに乗り遅れる根本原因である。

実際、AIやクラウドにおける事業拡大の過程においてAWSやAzureがデータ分析、人材育成、サードパーティを巻き込む巨大な生態系を築いた一方で、日本企業は国内市場と自社製品の枠を超えられず、国際標準化や特許シェア(6G標準必須特許シェアは一桁台)で後れを取っている。