資本が語る真実:M&Aに刻まれた治療領域の重心移動

前回までのテクノロジー、エネルギー・モビリティと同様、ヘルスケアでも世界の潮目は「技術と資本」の流れを見ると鮮明になる。添付の資料に、注目すべきM&Aとスタートアップイノベーションを取りまとめたのでご参照いただきたい。この10年の製薬・バイオM&Aを時系列で追うと、治療領域のフォーカスが劇的に変化していることが見て取れる。

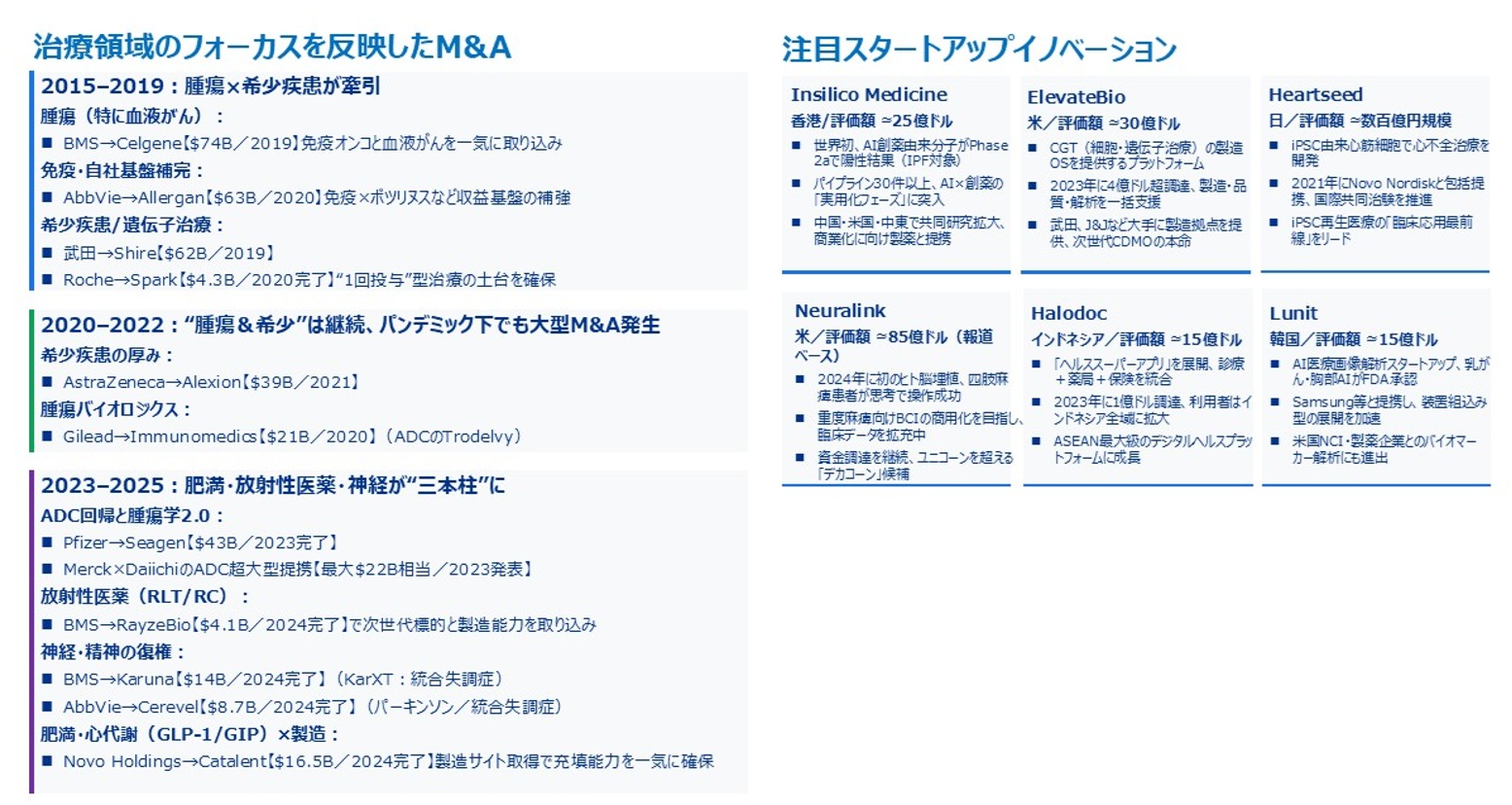

2015-2019年は「腫瘍×希少疾患」が牽引した時代である。BMSによるCelgene買収(買収金額740億ドル)、以下、武田→Shire(620億ドル)、AbbVie→Allergan(630億ドル)といった巨額案件が相次ぎ、製薬大手は特許切れへの対応と次世代治療技術の確保を目的に、積極的なM&A戦略を展開した。免疫オンコロジー、血液がん、希少疾患治療薬を持つ企業への投資が集中し、「パテントクリフ」を乗り越える収益基盤の再構築が最優先課題だった。

2020-2022年は、パンデミックの混乱下でも大型M&Aが継続した。AstraZeneca→Alexion(390億ドル)、Gilead→Immunomedics(210億ドル)など、希少疾患の厚みを増すと同時に、抗体薬物複合体(ADC)という次世代治療モダリティへの投資が本格化した。「腫瘍+希少疾患」という軸は維持されたが、治療技術の多様化が明確に始まっている。

そして2023年以降、M&Aの重心が劇的に移動する。Pfizer→Seagen(430億ドル)やMerck×Daiichi Sankyoの超大型提携(最大220億ドル相当)に象徴されるADC回帰と腫瘍学2.0。またBMS→RayzeBio(41億ドル)に代表される放射性医薬(ラジオファーマ)の急浮上、加えてBMS→Karuna(140億ドル)やAbbVie→Cerevel(87億ドル)が示す神経・精神疾患治療領域への再注目。更にはNovo Holdings→Catalent(165億ドル)が象徴するGLP-1(グルカゴン様ペプチド1)製造インフラの確保。これら四つの潮流が、新たな成長軸として同時並行で動き始めたのである。

これらの動きが意味するのは、治療領域の重心が「がんと希少疾患」から、「肥満・心腎代謝」「放射性医薬」「神経・精神」という、高齢化と生活習慣病に直結する領域へとシフトしたということだ。単に新しい薬や技術が出てきたという話ではない。高齢化・肥満・生活習慣病・認知症など、「人間の老い方」そのものに資本と技術が本格的に向き合い始めたのである。

スタートアップの世界でも、同様の構造変化が起きている。下記の資料に示したように、AI創薬のInsilico Medicine(評価額約25億ドル)は世界で初めてAI創薬由来の分子がPhase 2で陽性結果を示し、「概念実証」から「実用化フェーズ」への転換を象徴する存在となった。細胞・遺伝子治療(CGT)製造プラットフォームのElevateBio(評価額約30億ドル)は、武田やJ&Jに製造拠点を提供し、次世代CDMOの本命として注目される。日本発のHeartseed(評価額数百億円規模)は、iPS細胞由来心筋細胞で心不全治療を開発し、Novo Nordiskとの提携で国際共同治験を推進している。

これらのスタートアップに共通するのは、ユニコーン化が加速し、戦略的提携や共同開発が資本の新しい出口となっている点である。製薬大手とスタートアップのエコシステムが急速に形成され、「研究テーマ」から「臨床応用・商業化」へと明確にフェーズが移行している。