アジアのヘルスケア地図は、この10年で静かに、しかし不可逆的に書き換えられつつある。パンデミックを経て、公衆衛生は「コスト」から「安全保障インフラ」へと再定義され、インドやインドネシアは国民皆保険スキームをテコに最低限のアクセス保障を一気に引き上げた。シンガポールでは、電子カルテや遠隔診療を前提とした「デジタルヘルス前提社会」へと舵を切り、一次医療と予防を軸にした人口健康管理に挑み始めている。

その一方で、世界で最も速く、最も深く高齢化した国・日本はどうか。再生医療や医療機器、介護ロボットの分野では世界に誇る技術を有し、豊富な高齢者データを蓄積しているにもかかわらず、それをビジネスモデルとして体系化し、アジアに輸出するという段階には到底至っていない。むしろ現場では、薬漬けの高齢者が病院に「サロン」のように通い、看護・介護の世界は超低賃金のまま疲弊している……そんな光景が日常になってはいないか。

これまでテクノロジー、エネルギー、モビリティといったセクターの激流とも言われる流れを紹介してきたが(『第1回』『第2回』『雑誌掲載記事』)、今回は「命と暮らし」の最前線で起きている変化と、日本のもどかしい現実を見つめてみたい。

パンデミックが加速させた構造転換:公衆衛生から「生活インフラ」へ

新興国・途上国のヘルスケアと聞くと、日本ではいまだに「病院も薬も足りない世界」というイメージを抱きがちだ。しかしアジアの現実は、もっと着実でダイナミックである。2020年のパンデミックは、世界のヘルスケアシステムに三つの不可逆的な変化をもたらした。

第一に、公衆衛生体制の再設計である。WHOの2025年統計は、COVIDの長期影響と各国の健康指標への打撃を明示している。これを受けて各国は、備蓄・監視・治験迅速化・供給網の多層化といった体制を再構築した。公衆衛生は、もはや「コスト部門」ではなく「安全保障インフラ」として位置づけられるようになったのである。

第二に、デジタルヘルスの本流化である。遠隔診療、電子カルテ(EHR)の相互運用、AIトリアージといったデジタルヘルスが、「あると便利なもの」から「なくてはならない基盤」へと昇格した。WHOが採択した「WHOデジタルヘルス世界戦略(2020-2025)」は、各国の国家戦略の共通枠組みとなり、研究開発テーマも「概念実証」から「臨床・商用化」へと大きく転換している。

第三に、次世代技術の商用化フェーズへの突入である。mRNAワクチンの承認を契機に、細胞・遺伝子治療(CGT)も承認例が相次いでいる。AI創薬はPhase 2に到達し、ブレイン・マシン・インターフェース(BCI)は臨床試験で実証段階に入った。抗体薬物複合体(ADC)や放射性医薬は、大手製薬企業による大型買収の対象となり、技術開発の軸が「研究室」から「市場」へと明確に移行している。

アジア各国の政策ドリブン戦略:UHCとデジタル基盤の同時整備

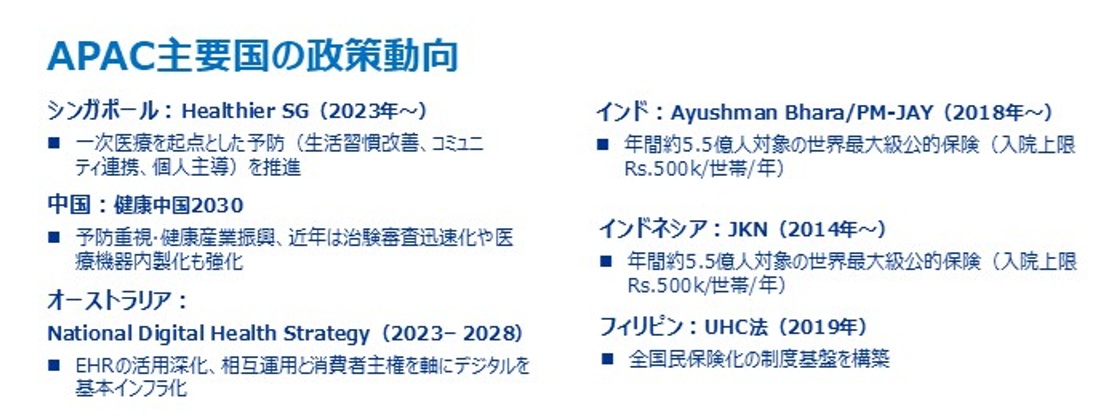

こうした世界的潮流の中で、アジア各国は、一般的に後進国イメージが持たれる国においてさえ、驚くべきスピードで政策を展開している。まずインドは、2018年に「Ayushman Bharat(PM-JAY)」という世界最大級の公的医療保障制度を立ち上げた。年間約5.5億人を対象とし、入院費用を世帯あたり年間50万ルピー(約88万円)までカバーする。

これは単なる保険制度の拡大ではなく、数億人規模で基本的な医療アクセスを確保するという国家意志の表明である。並行して、民間のデジタルヘルスプラットフォーム「Practo」が全国に展開され、診療予約から薬局配送まで統合されたサービスが急速に普及している。

インドネシアは、2014年に「JKN(国民健康保険)」を導入し、約2.7億人を対象とする国民皆保険の基盤を構築した。さらに、インドネシア最大級のヘルスケアスーパーアプリ「Halodoc」は、診療・薬局・保険を統合したプラットフォームとして時価総額15億ドルに達し、2023年には1億ドルを調達。利用者はインドネシア全域に拡大している。

スマートフォン一台が「ヘルスケア・ハブ」として機能し始めているのである。またフィリピンも、2019年に「UHC法(Universal Health Care Act)」を制定し、全国民を対象とした保険化の制度基盤を構築。公的給付と民間保険を組み合わせながら、「誰もが最低限の医療を受けられる状態」を目指している。

これらの施策に共通するのは、UHC(国民皆保険)カバレッジの拡大、一次医療・予防の重視、デジタル基盤整備(EHR・遠隔診療)、規制・治験迅速化と産業育成という四つの柱である。つまりアジアのヘルスケアは、足りないものを埋める段階から、人口構造と生活スタイルの変化に合わせて、医療と日常生活をどう接続するかというフェーズへと移行しつつあるのである。