株高でも消費者が

景気回復を実感しない背景

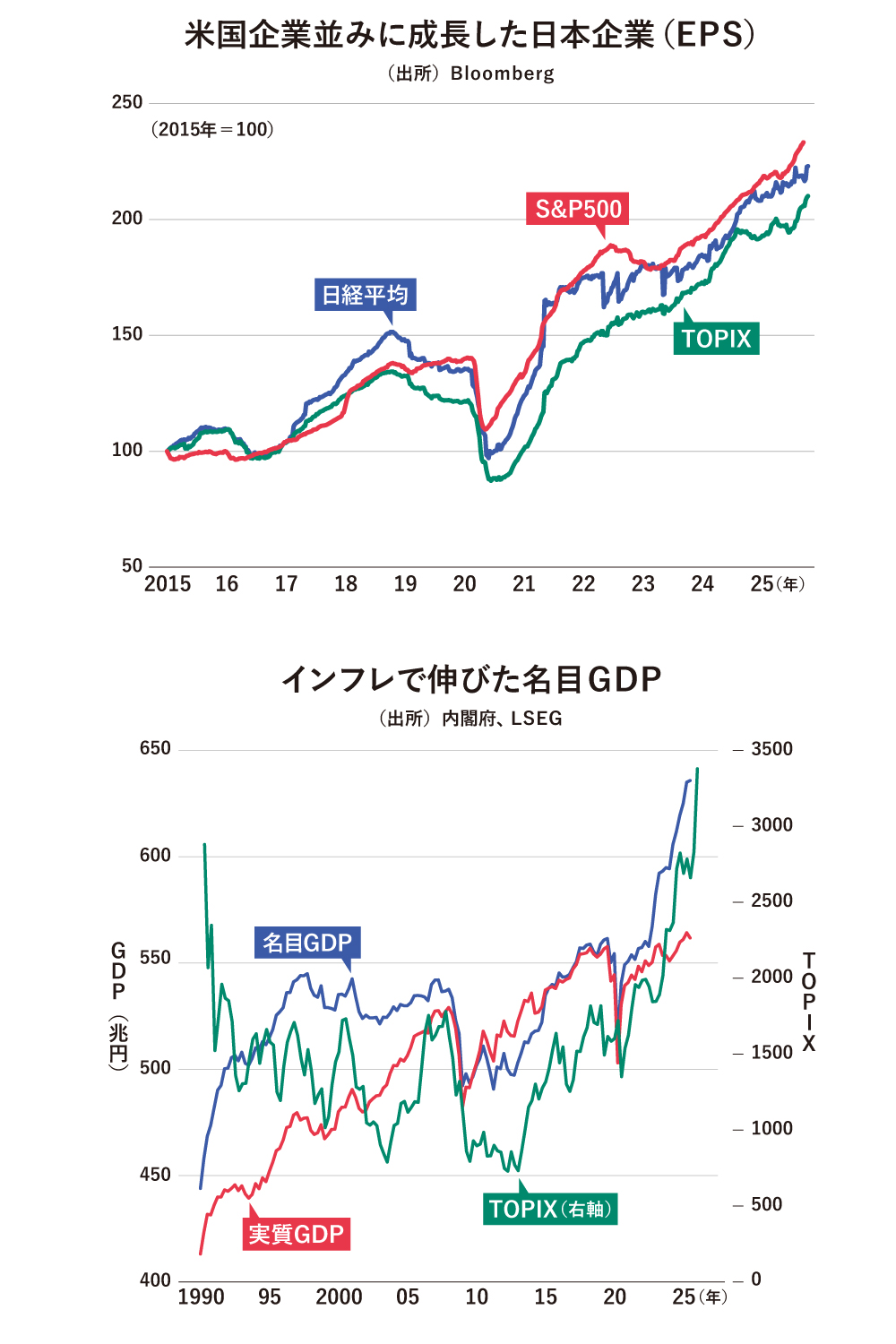

ここまでの結論として、日本株の上昇は、企業収益の拡大という実態を伴っているといえる。日銀短観で企業の景況感を確認しても、業況判断指数(DI)は非製造業を中心にバブル期以来の高水準にあり、この点においても株高は正当化される。

ではなぜ、消費者が景気回復を実感しないのだろうか。この謎を紐解く鍵はインフレである。これはグラフをみることによって格段に理解が進む。

まず注目すべきは実質国内総生産(GDP、赤線)。実質とは、「インフレの影響を除去した数値」などと解説されるが、頭の中では、品質向上を加味した「数量」と理解した方がわかりやすい。普段、何の断りもなく「日本の経済成長率は……」などという場合、それは実質GDPの伸び率を指す。

人口が増えない日本では数量ベースの成長は見込み難く、実際にほとんど伸びていない。消費者の実感に沿っているのは、こちらであろう。

それに対して、過去数年に目覚ましい伸びを記録しているのは名目GDP(青線)である。こちらはインフレ分を含む数値、すなわち数量(実質)に単価であるインフレ率を加味した「金額」で経済活動の規模を捉える尺度である。

長らく停滞が続き、デフレを象徴する存在であった名目GDPが22年以降、生まれ変わったかのような目覚ましい伸びを遂げている主因はインフレである。過去数年間の日本経済は、大まかに実質GDP成長率が0~1%にとどまっているが、それをよそに名目GDP成長率は3~4%程度と、成長期の子どものような伸びを取り戻している。

そして株価(緑線)は名目GDPの急拡大に沿って勢い良く上昇している。この連動性は単なる偶然ではなく、理論的な裏付けを伴っている。端的に言えば、株価とその裏付けとなる企業収益は名目値で評価されるからだ。少し考えてみれば当然であるが、企業の決算発表は「当社の売上高・利益は実質で〇%増加」など発表されることはなく、全て金額(名目)で評価される。

値上げ(インフレ)によって増収を確保できれば、投資家は「この企業は価格決定力がある」と評価するため、販売数量や市場シェアが変化しなくとも、さほど問題にはならない。もちろん同時にコストも増加するが、それでも利益率を一定に保てば利益額の絶対水準は増加する。インフレによって名目GDPが膨らめば、株価は上昇傾向になるというのが、ここまでの結論である。

インフレは株式に追い風になる一方、消費者には逆風になるといった二面性がある。後者について長い説明は不要であろう。スーパーや飲食店に行けば、誰でも値上げを体感するし、それによって消費者の生活実感は悪化する。もっとも、一口に消費者と言っても、株式などインフレに強い資産を持つ層とそうでない層で大きな違いがある。