ベトナムについても時間の問題で、人件費も加工賃も上がっていきます。さらに国内需要が増えていけば、同じく日本向けに加工したり輸出したりする必要性が薄らぐことは自明です。

日本はこれまで、世界で買い付けて中国や東南アジアなどで加工する仕組みをコントロールしてきました。しかしながらその日本の重要性はなくなっていくのです。

日本の加工が世界で戦えない理由

日本の水産業は、本来国内の水産資源を使って、巨大な国内と輸出の両方のマーケットでバランスを取ることで強みを発揮できる一次産業です。しかしながら、肝心の水産資源の減少で加工拠点の強みが弱みになってしまっています。

国は水産物輸出を促進しています。24年の輸出金額は3609億円ですが、30年までに3倍強の1.2兆円を目標としています。世界での水産物需要は間違いなく増えていきます。

しかしながら、世界の輸入品に対する品質基準が高まっています。世界最大の水産物市場は27カ国もあるEU市場です。

EU市場にはEU HACCPという品質管理に関する認証がないと輸出ができません。中国や東南アジアの主要工場は、もともとEU向けもできる前提で加工場ができています。日本の加工場は歴史がある古い工場が多いため、建て直しに近い改築が要求されるEU HACCP取得が難しいのです。

世界第2位の水産物輸出国であるノルウェーをはじめとする海外からの輸入原料は、世界の水産物需要と中国・アジアなどでの海外加工により今後も減少していきます。

日本の加工拠点の強み

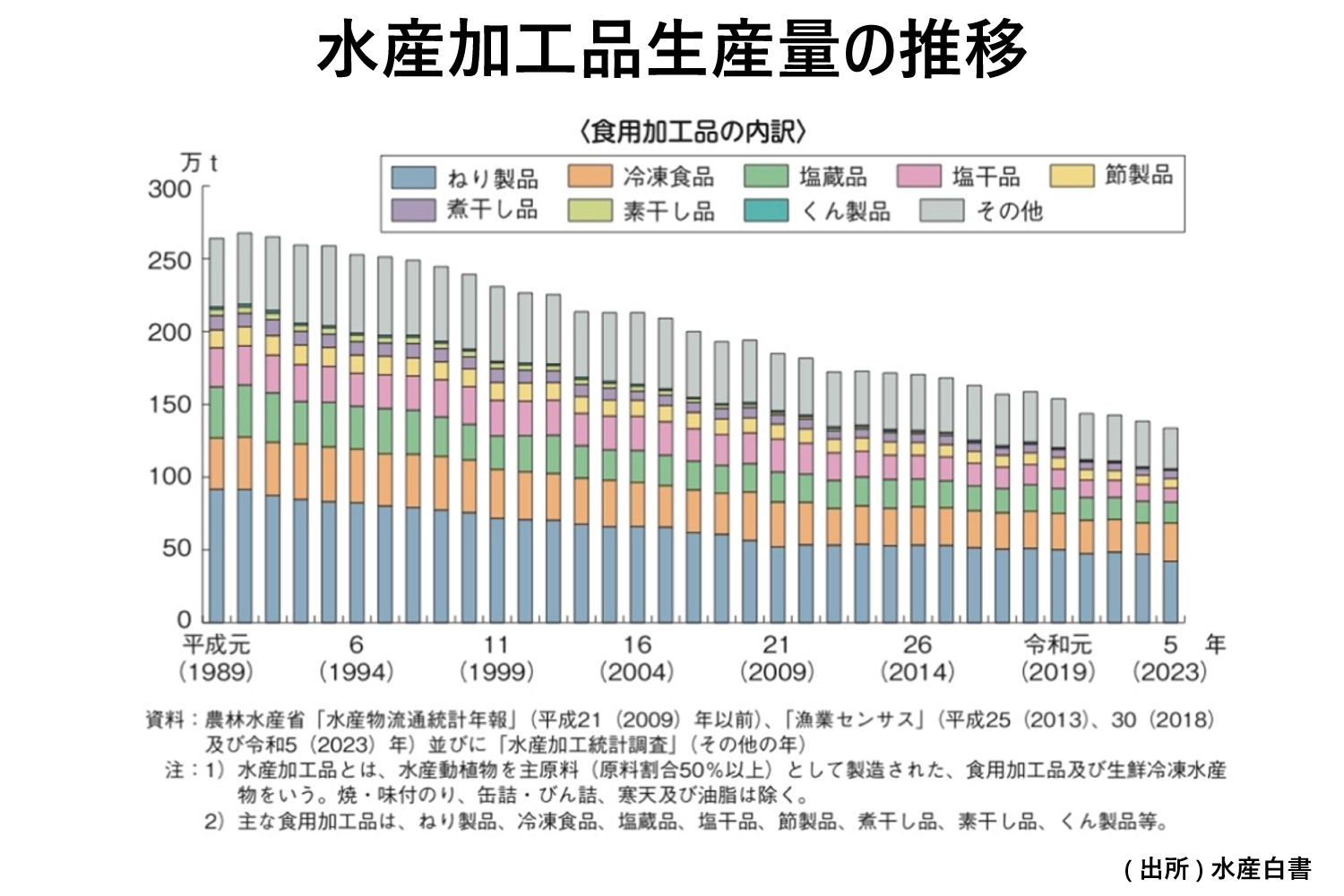

下のグラフは水産加工品の生産量の推移です。減り続けている要因は、国内の水揚げ減少による加工原料不足、海外加工増加などです。また、ノルウェーはじめ諸外国が、冷凍原料の輸出から、自国で加工して付加価値を付けて輸出する傾向が強まっています。なので、ますます輸入原料の手配は難しくなります。

それでは、日本で加工する強みとは何でしょうか?それは「加工拠点が日本」ということです。日本には全国各地の沿岸に加工拠点が展開しています。日本の水産物需要は減ったといっても世界屈指です。そして、日本の近くには中国・アジアをはじめ巨大な市場があります。

また、加工技術や水産機器のレベルも世界最高レベルです。これは、世界中を回って水産の現場を見てきた経験上はっきり言えることです。

しかしながら、決定的に欠如してしまっているものがあります。それが持続可能な国内水産物の供給です。そのための知識も大きく欠けており、水産資源管理では世界の常識が日本での非常識になっています。日本に生産拠点があるという最大の強みが全く活かされていません。