株価の引き上げを狙って、会社が株主に払う配当も加速度的に増加した。日本経済新聞の集計によると、上場企業の配当総額は、22年度はやっと15兆円だったが、24年度には20兆円近くにまで増えた。26年3月期は前年度比8%増の20兆8600億円に膨らむ見通し。初めて20兆円を突破する。東証の株価経営を求める〝圧〟が影響しているのは確実だ。

PBR改善のため

急増する「株主還元」

自社株買いと配当という株主還元の総額が、上場会社の税引き後の最終利益に占める割合をみてみよう。東証上場会社の総還元性向(自社株買いと配当の総額を最終利益の合計額で割ったもの)は、経済産業省によると、21年度は50%台だったのが、22年度は60%となり、24年度は68.5%まで上がってきている。

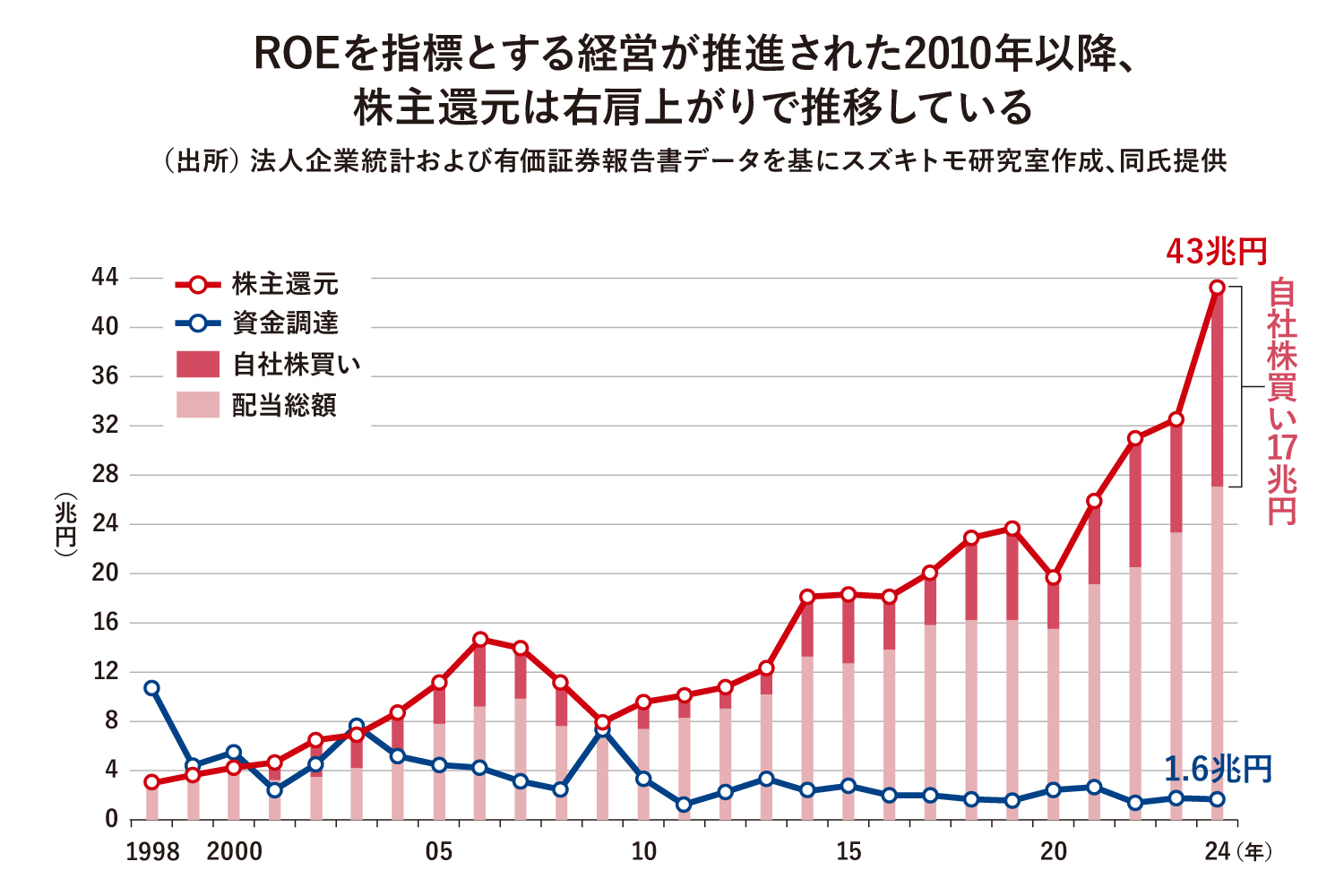

問題は東証の指導以降の株主還元の急増が、成長への投資を妨げてしまっていないかだ。資金が成長投資に回らなくなれば、見かけの数値がいくら増えても本当の会社の価値は上がらない。実は株式市場からの資金調達(エクイティファイナンス)は、11年以降2兆円前後で推移し、24年には1.6兆円まで下がっている。まさに、低迷しており、成長へ回す資金が調達できているとはいえない。バブルの余韻があった1990年代には10兆円を超えていたのとは様変わりだ。

資金調達ができなくとも、利益をしっかり成長へ投資しているなら問題はない。設備投資額は足元では若干増えてはいるが、伸び率は株主還元とは比べ物にならないほど少ない。

早稲田大学商学学術院のスズキ・トモ教授の研究室が作成した上の図をみてほしい。教授はこれを「ワニの口」のグラフと呼ぶが、自己資本利益率(ROE)経営が喧伝され始めた2010年以降に株主還元が右肩上がりになる。23年のPBR改革の後は、一気に膨らんでいるのが一目瞭然だ。裏返せば、過度な株主還元によって成長投資が低迷している可能性は否定できない。

東証は22年から「市場機能の向上」として投資家保護を目的にした、上場企業の質を上げる「改革」に取り組んできている。PBR改革の要請もその一環だ。

東証が改革を掲げるのは、過去の行動への反省がある。00年頃よりソフトバンク社長(当時)の孫正義氏と大阪証券取引所が作った新興会社向けの電子取引所ナスダック・ジャパンなど新興証券取引所との上場予備軍の会社の取り合いが激化した。上場の基準を緩めるなどの誘致策を取り続けた結果、上場企業の質が劣化した。自らが招いた事態ではあったが、それが背景にある。

最初に取り組んだのは、4つの市場(1部、2部、マザーズ、ジャスダック)を、3つ(プライム、スタンダード、グロース)へ再編することである。プライムは優良企業が、スタンダードやグロースは倒産リスクは存在するが、高い成長可能性が見込める新興会社が上場している市場というすみわけを目指した。