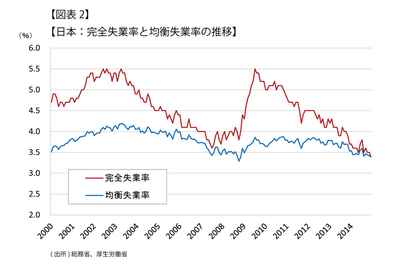

賃金も堅調に上昇することとなろう。景気回復や円安で企業収益が順調に増加すると見込まれる上に、完全失業率は3.4%(14年12月)まで低下していて、雇用ひっ迫で賃金を上昇させないギリギリの失業率と言える均衡失業率も同率となっている(図表2)。今後雇用は一段と改善すると見込まれ、広がりつつある人手不足はさらに広がり、賃金を押し上げることとなろう。

日本経済では、必要ではあっても景気のブレーキとなる消費税再引き上げが1年半延期された。一方で、追加財政金融政策に加えて、円安、原油安、人手不足の広がりと賃金上昇などがあり、2015年の日本経済は大きく回復すると見込まれる。

ショックに弱い日本経済

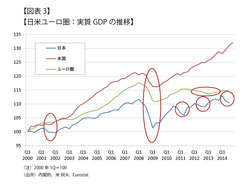

【図表3】日米ユーロ圏:実質GDPの推移

【図表3】日米ユーロ圏:実質GDPの推移拡大画像表示

しかし、これで日本経済が安定成長軌道に乗るとは言えない。長期的な経済構造改革はまだ途上であり、とりわけ緩やかなインフレの下で企業収益と賃金が安定的に増加する好循環経済は十分には実現できていない。

また、景気が順調に回復するとしても、短期的な景気変動についても大きな課題が残っている。それは、日本経済のアップダウンがあまりに激しいことである。

2000年以降の実質GDPの推移を見ると、スローダウンは米国2回、ユーロ圏3回に対して日本は5回もある(図表3)。鉱工業生産の増減率を見ても、欧米に比べて日本のアップダウンは殊の外激しい(図表4)。