オイル・メジャーの生き残り策

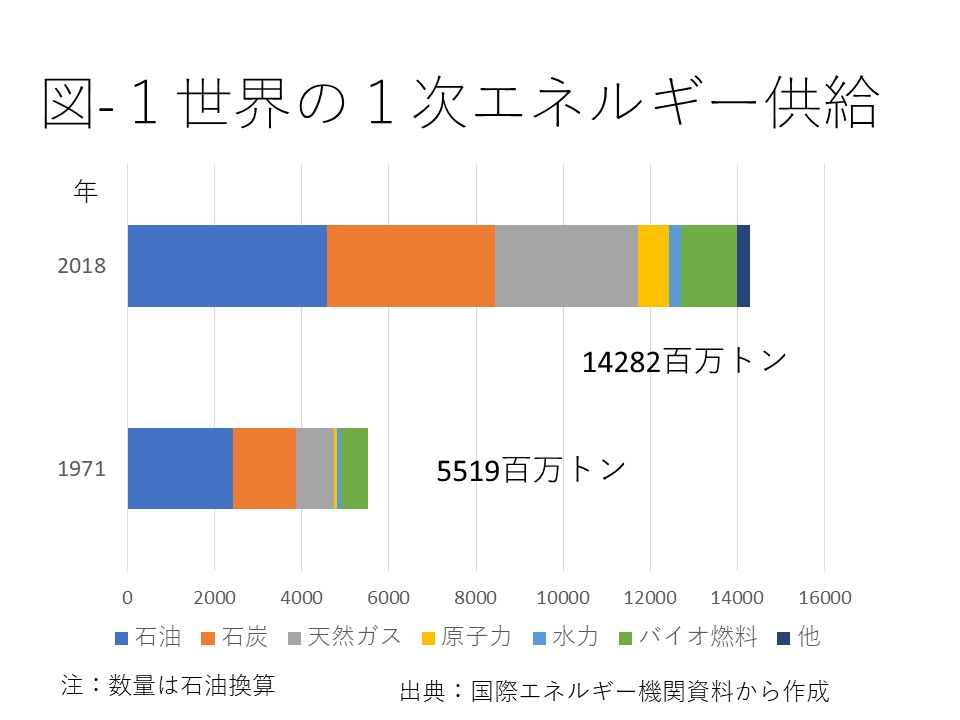

事業における原油と天然ガス生産分野の比重が大きいため、それに代わる規模の有望分野を見つけることはできていないと言っていいだろう。オイルショック前1971年と2018年の世界の一次エネルギー供給を比較すると図‐1の通りだ。

総エネルギー供給は2.6倍になっている。石油は供給シェアを44%から32%に落としているものの、輸送用を中心に需要量は順調に伸びている。途上国の需要は輸送用を中心にこれからも伸びると予想されている。

多角化が難しい中でメジャーが狙ったのは合併と買収による規模の拡大だった。特に原油・天然ガス生産を行う上流部門での埋蔵量の獲得、生産増が図られた。依然として上流部門が売り上げの中心であり、稼ぎ頭と言っていいからだ。セブンシスターズのソーカルはガルフオイルと1984年に合併しシェブロンに社名を変更し、さらに2001年にはテキサコを買収し拡張を図った。

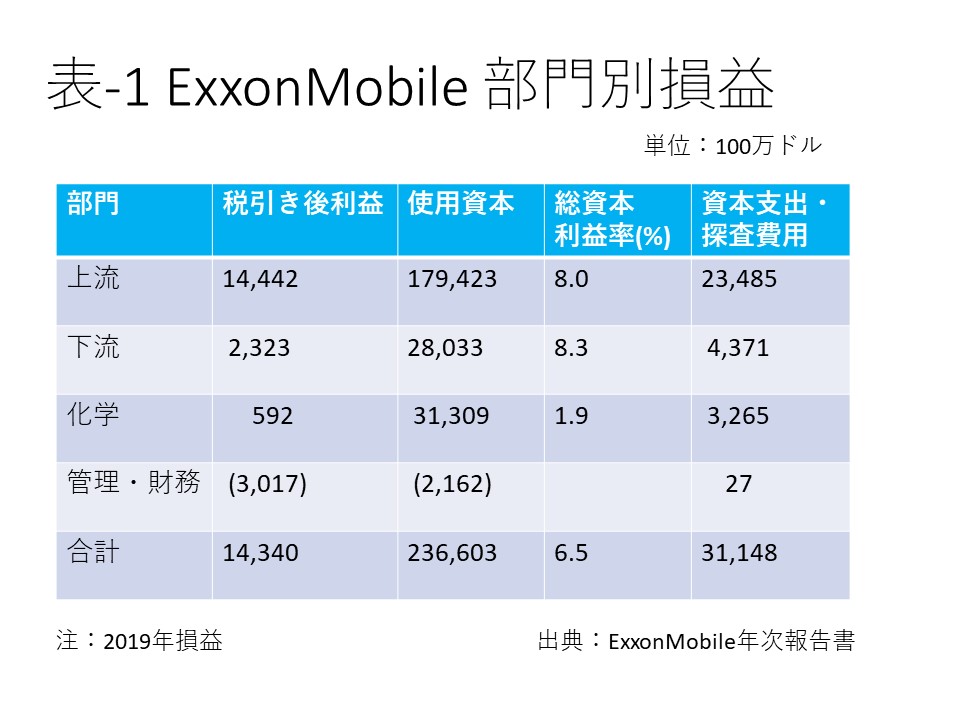

ロックフェラーが設立したスタンダードオイル・オブ・ニュージャージーを起源とするエクソンは、スタンダードオイル・オブ・ニューヨークを起源とするモービルと1999年に合併したが、合併の際に1万人近い合理化が行われたと言われている。エクソン・モービルの2019年の部門別の損益は表-1の通りだ。

欧州系オイル・メジャーのBPとシェルは、風力、太陽光発電の再エネ事業、あるいは電気自動車の充電スタンドのように化石燃料を代替する事業にも熱心に取り組んでいる。一方、米国系オイル・メジャーは今後も途上国において大きな石油需要があると考え上流の原油・天然ガス生産を主体とした事業を行う意図のようだ。欧州企業と米国企業は、化石燃料について異なる将来像を描いているのだろう。