「逃げ切れる」確率は50%

『「10年後の破綻確率50%!」ギャンブルを続ける日本財政』では、新型コロナ禍により悪化した財政状況を受けて10年後までの財政破綻確率は50%であること、そして財政破綻確率を、他のG7諸国並みにまで引き下げようとすれば、消費税率に換算すると10~20%規模の追加的な財政健全化策が必要であることを示した。

国民的合意が得られない財政健全化

現実には、毎年150兆円超もの国債が安定的に消化され、その発行金利も低下を続けている。その結果、利払い費やインフレ率も低位で推移するなど、政府債務を取り巻く環境は安定している。一部専門家の懸念をよそに、現在までのところ、財政が破綻する兆候はみられない。こうしたこともあってか、消費税の引き上げや歳出削減など更なる財政健全化への国民的な合意は得られていない。

しかし、今世紀中も65歳以上の高齢者全体に占める後期高齢者のウェイトが上昇を続ける「高齢者の高齢化」は進む。これは、社会保障給付を増加させ、他の事情が一定であるならば、大きな歳出圧力になる。将来の歳出圧力や、今般の新型コロナ禍のような「緊急事態」に備え、政府が財政制約を気にせず大胆に機動的に対処できる余力を残しておくためにも、これ以上の政府債務の積み上がりを避け、可能であるならば削減しておくことは、喫緊の課題である。

世代会計を用いたシミュレーション分析

財政破綻するにしても、財政健全化を実行するにしても、その時存在する国民は相応の負担を負うことになる。しかし、その時がいつであるのかは事前には確定していないし、その負担も国民全体に等しく降りかかるものでもない。

本稿では、2020年現在生きている世代(以下、現在世代)や未出生世代(以下、将来世代)のうちの誰がどの程度のコストを負担するのか、世代会計という手法により明らかにする。

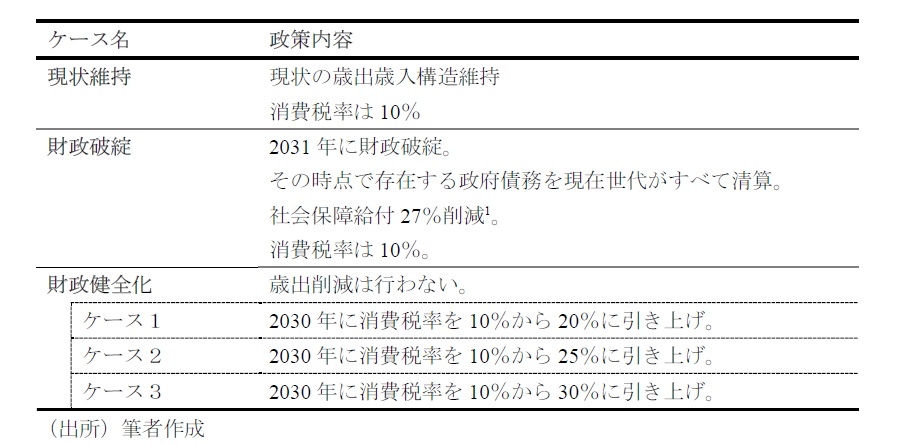

シミュレーションケースについては、表1のように設定した。

この表1のケースを用いて行ったシミュレーションケースは次の1と2(①~③)の4つだ。

1.不健全財政ケース

「財政破綻する状態」が高い確率で発生するにもかかわらず、現状維持を続ける状況を「不健全財政ケース」と呼び、現状維持ケースと財政破綻ケースを各々の発生確率でリンクし、生涯純税負担率の期待値を取った。

2.健全財政ケース

歳出削減は行わず、消費税増税によって財政を健全化するシミュレーションを「健全財政ケース」と呼び、以下の3つに分けてシミュレーションした。

健全財政ケース①は財政健全化ケース1(消費税率20%)と財政破綻ケースを各々の発生確率でリンクし、生涯純税負担率の期待値を取る。

健全財政ケース②は財政健全化ケース2(消費税率25%)と財政破綻ケースを各々の発生確率でリンクし、生涯純税負担率の期待値を取る。

健全財政ケース③は財政健全化ケース3(消費税率30%)と財政破綻ケースを各々の発生確率でリンクし期待値を求めた。

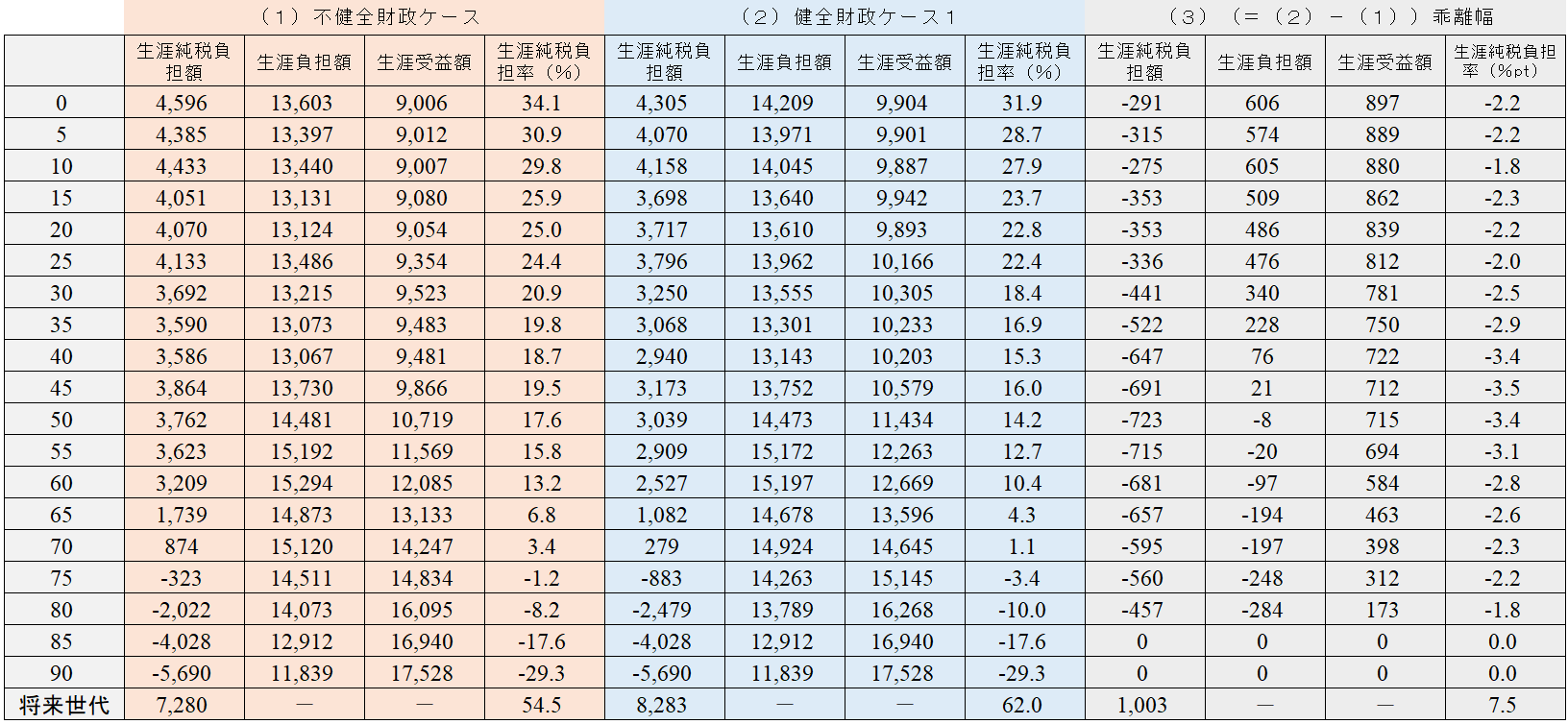

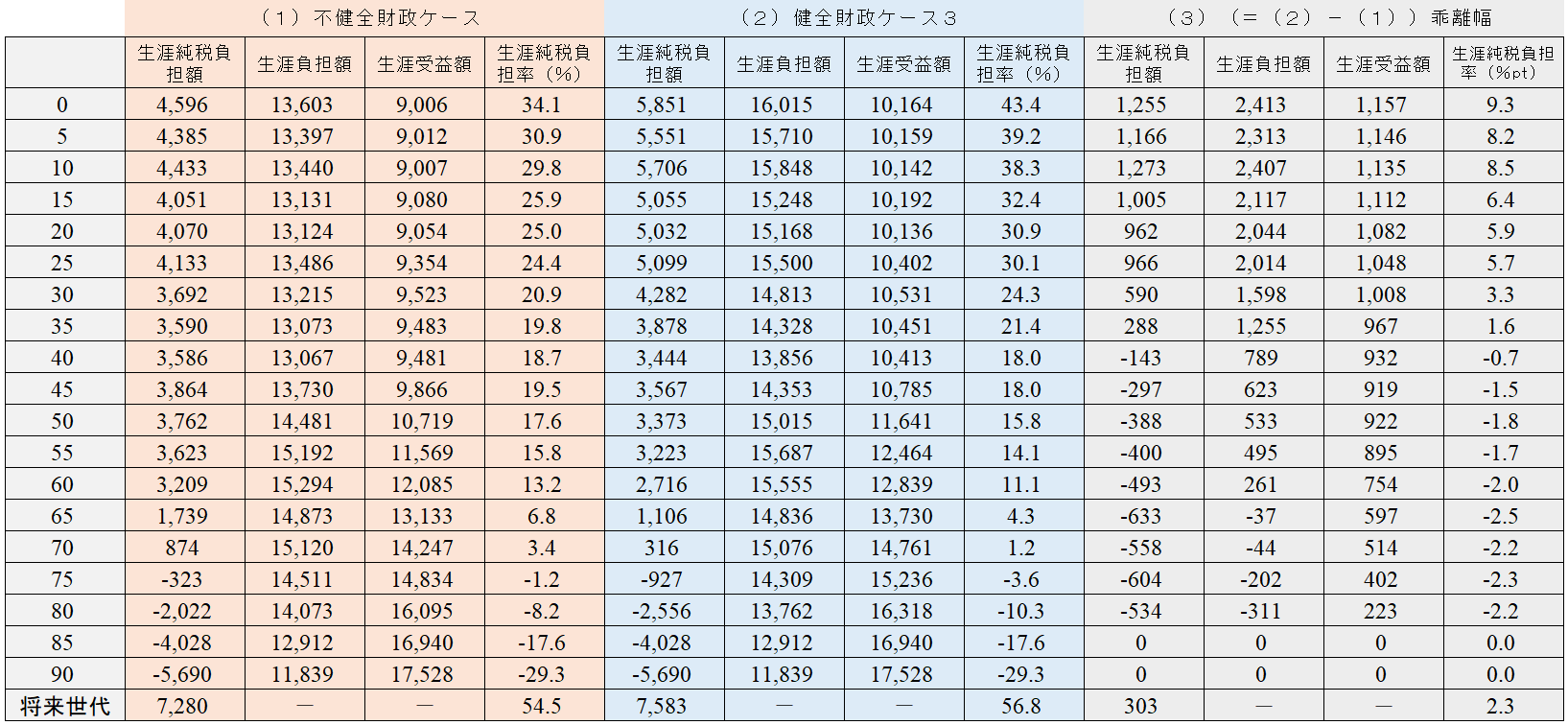

不健全財政と健全財政の世代別の「損」と「得」

「1.不健全財政ケース」と「2-① 健全財政ケース1」の比較では、現在世代ではすべての世代で、消費税率を20%に引き上げて財政を健全化する方が不健全財政を続けるよりも期待生涯純税負担率が軽くなっている(表2)。つまり、われわれが損得計算を合理的に行うことができるとすれば、健全財政を選んだ方が「得」であり、現在世代はすべての世代で財政健全化を選択する。財政健全化を選択することで将来世代の期待生涯純税負担率が重くなるのは、すべての健全財政ケースに共通する。

表2 「1.不健全財政ケース」と「2-① 健全財政ケース1」の期待生涯純税負担率の比較(単位:万円)

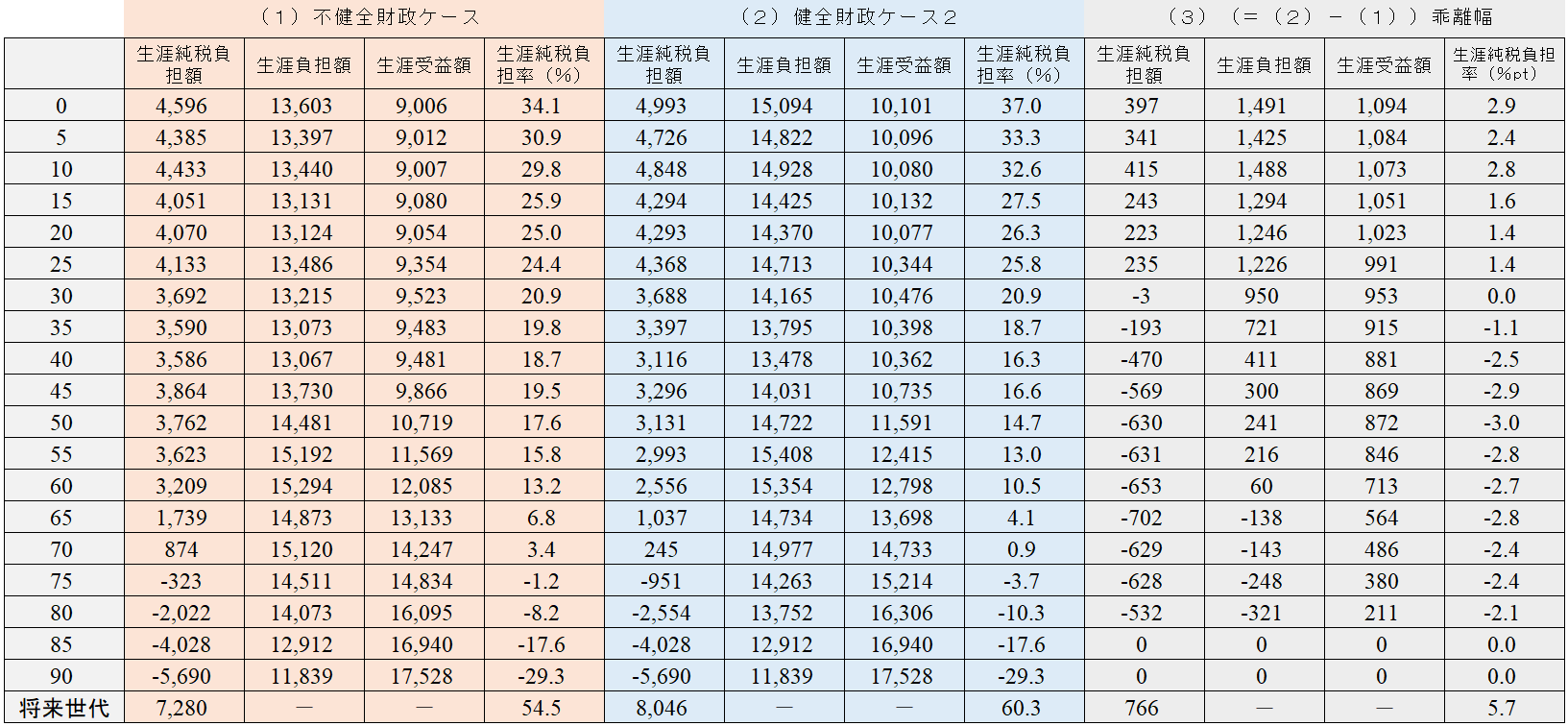

続いて、「1.不健全財政ケース」と「2-② 健全財政ケース2」の比較では、30歳以下の若い世代では、財政健全化を実行する方が不健全財政を選択するよりも期待生涯純税負担率が重くなるので、財政健全化は「損」であり、したがって、不健全財政の継続が合理的となる(表3)。

つまり、35歳世代以上は、消費税率の引き上げ幅にかかわらず常に財政健全化を選択し、より若い世代に多くの負担を負わせるインセンティブを持つのに対して、30歳世代以下は、財政破綻によって即座に社会保障給付を削減する方が年長世代により多くの負担を負わせることができるので、不健全財政に賭けるインセンティブを持つ。

表3 「1.不健全財政ケース」と「2-② 健全財政ケース2」の期待生涯純税負担率の比較(単位:万円)

最後に、「1.不健全財政ケース」と「2-③ 健全財政ケース3」の比較では、「2-② 健全財政ケース2」からは、財政健全化の「損」と「得」の境界線が5歳早まり、35歳世代以下の若い世代では、財政健全化を実行する方が不健全財政を続けるよりも期待生涯純税負担率が重くなるので財政健全化は「損」であり、したがって、不健全財政の継続が合理的となる(表4)。

表4 「1.不健全財政ケース」と「2-③ 健全財政ケース3」の期待生涯純税負担率の比較(単位:万円)

消費税率25%以上は世代間対立を生む可能性

本稿では、世代会計という手法を用いて、不健全財政と健全財政に関する各世代の「損」と「得」の試算を行った。

まず、消費税率を20%に引き上げることで財政健全化を実現する場合、すべての現在世代にとっては、「現状維持」か「財政破綻」か一か八かに賭ける不健全財政よりも財政健全化を実施するのが望ましい。つまり、財政再建の規模を消費税率に換算して10%ポイント相当(2018年度の消費税収の実績をもとに機械的に計算すれば、消費税率1%当たりの税収は2.2兆円なので、消費税10%ポイント相当では22兆円の規模の財政再建となる)の規模に抑えられるのであれば、全員一致で財政健全化が選択される。

次に、25~30%への消費増税は、高齢世代から40歳(35歳)世代にとっては「得」となる改革であるのに対して、それより若い世代では「損」となる改革である。有権者に占める40歳(35歳)以上の世代の数は優に7割を超えるので、それより若い世代の反対を抑えて、多数決民主主義によって十分採択される。つまり、財政健全化に関して、世代間対立が発生する可能性がある。

最悪の事態への想定をタブー視してはならない

現状では、消費増税にしても、社会保障制度改革にしても、歳出削減にしても、更なる抜本的な財政健全化を望む声は多くはないが、「財政破綻後の世界」が見えないことにも一因があるのではないか。つまり、国債に対する市場の信認が失われれば、国債を購入する市場参加者がほとんどいなくなる可能性が高く、少なくともこれまで通りに新発債であろうと借換債であろうと国債を発行するのは困難になる。市場から借り入れができなくなれば、歳出をほぼ税収規模に合わせなければならなくなる。

2021年度国家予算に機械的に当てはめて試算すれば、43兆6000億円もの歳出削減が必要になる(歳出削減が政治的に困難だとすれば、国債を日本銀行に買い支えてもらうしかほかに選択肢がなくなるが、信認が失われた国債を買う日本銀行が発行する日本銀行券の価値が維持されるとは考えにくく、結局、インフレが昂進するものと考えられる。財政破綻に伴い、質の悪いインフレーションなどが発生することになれば、国債保有者の資産が実質的に無価値になり、経済に大きな混乱をもたらすことになるだろう。財政危機は経済危機に直結する点にも留意が必要である)。

財政破綻は、日常の延長線上に起きるものではなく、ある日突然起きる。突然の財政破綻に直面しても国民の生活が最低限維持されるように、万が一、財政が破綻した場合には、どういう順序付けでどの歳出をどの程度まで削減するのか、「財政トリアージ(優先順位付け)」を、事前に国民に示しておく必要がある。財政破綻という最悪の事態を想定し備えることをタブー視してはならない。

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。