景気回復が明確になる中、米欧での金融政策の「正常化」に注目が集まるが、危機対策の責務から解放されつつある各中央銀行では中央銀行デジタル通貨(CBDC)の取り組みに注力する動きも目立つ。

今年4月にイングランド銀行(BOE)が英国財務省と共同で検討の場を立ち上げたほか、7月には欧州中央銀行(ECB)が取り組み方針を公表、米連邦準備制度理事会(FRB)もこれに続く動きを見せている。

この間、6月の先進7カ国(G7)財務相・中央銀行総裁会議でも、2019年の「リブラ」構想以来、久しぶりにこのテーマが明示的に取り上げられた。米欧でのこうした議論の加速には、「ステーブルコイン」の利用拡大の兆しと、デジタル人民元の実験進展という2つの共通した背景を指摘できる。

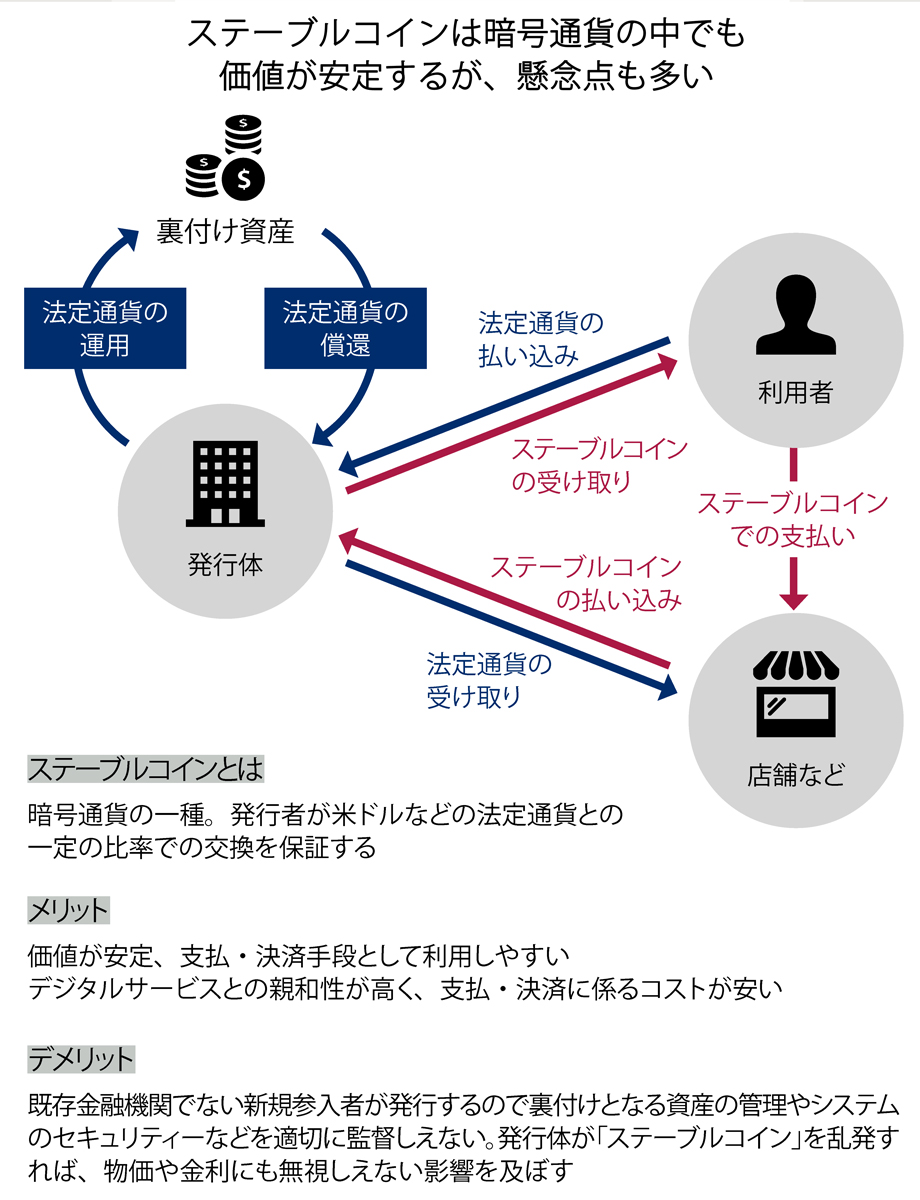

ステーブルコインは暗号通貨の一種だが、発行者が米ドルのような法定通貨と一定比率での交換を保証する点に特徴があり、代表例としてUSD Coinがある。ビットコインのような一般の暗号通貨は価値変動が大きく、投資資産としては魅力的であるが、ステーブルコインは価値が安定し、支払・決済の手段として利用しやすい。さらに多くのデジタルサービスとの親和性の高さや支払・決済に係るコストの安さなどのメリットを有し、将来に向けて利用が拡大する可能性がある。

本来、これは民間主導のイノベーションとして歓迎すべきである。それでも、米欧の中央銀行が懸念を示すのは、既存の金融機関でない新規参入者が発行するため、裏付けとなる資産の管理やシステムのセキュリティーなどを適切に監督しえない点である。

ステーブルコインは支払・決済の手段であるだけに、こうしたリスクのために価値が消失すれば、経済全体に大きな打撃が生ずる。さらに、発行体がステーブルコインを乱発すれば、物価や金利にも無視しえない影響を及ぼしうる。

BOEが5月に公表したステーブルコインへの対処方針が示唆するように、中央銀行には規制や監督の強化でリスクを減らす選択肢もあり、実際、今年秋に開催される主要20カ国・地域(G20)でもそうした方向が確認されるだろう。それでも、金融機関ではない発行体によるステーブルコインの監督は徹底できない可能性が残るため、中央銀行が直接にコントロールしうるデジタル通貨として、CBDCを自ら発行することを検討していると考えられる。