救済から排除される人は誰か

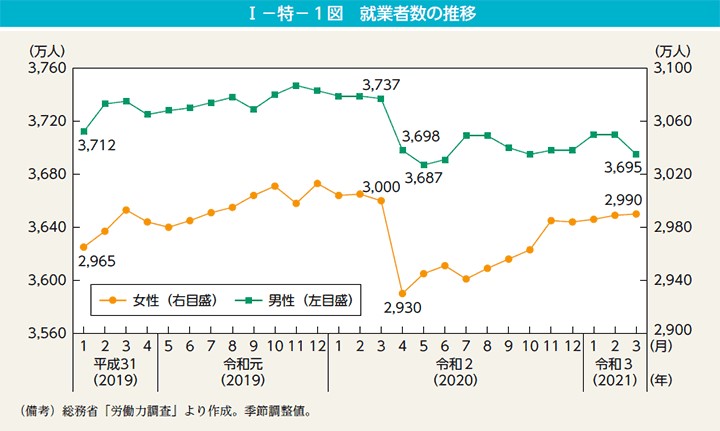

よく知られているように、コロナ禍では観光業や飲食業が大きな打撃を受けた。令和3年度版の「男女共同参画白書」では、緊急事態宣言が発出された20年4月に前の月と比べて就業者数が大幅に減少しており、男女で比較すると、女性は70万人の減少、男性は39万人の減少と、女性の減少幅の方が多かった。コロナ禍は、サービス業で働く非正規の女性を直撃したのである。

彼女たちのうち何人かは、仕事を失って経済的に困窮するだけでなく、助けを求めた特例貸付からも排除された。もともと、日本のひとり親家庭の貧困率は48.1%と諸外国に比べても際立って高い水準となっている(内閣府「令和2年度子供の貧困の状況と子供の貧困対策の実施の状況」)。もっとも弱い立場にいる女性や子どもたちが、救済の網から漏れることになったのである。

排除されたのは女性だけではない。貸付による支援がためらわれる人とは、「失業などで生活再建の見通しが立ちにくい」「高齢で就労先を見つけるのが難しい」「貸付以外の債務が多い」といった滞納リスクが高い人たちである。

コロナ禍より以前から潜在的にリスクを抱えており、今回のコロナ禍で、いよいよどうにもならなくなった人である。もちろん、正社員は特例貸付の利用を我慢すべきだったと言いたいわけではない。ただ、社会福祉の視点からみて「必要な人に支援は届いていたのか」と考えた時に、どうにも釈然としない思いが残るのである。

「柔軟に対応しろ、ただし債権回収も忘れるな」

こうした問題を取り上げると、多くの場合、社会の批判は社協職員に向かう。「なぜ、困っている人を見捨てるのか」「血も涙もない対応だ」といった風に。しかし、特例貸付の実施状況を丁寧に見ていくと、ただ現場を責めたてれば済むような単純な問題ではないことが見えてくる。

この間の厚労省(というよりも「政府」といった方が適切かもしれない)の特例貸付の方針は、一言でいえば、「柔軟に対応しろ、最終判断はお前(社協)に任せる。ただし債権回収のことも忘れるな」である。この指示は、一見して矛盾を抱えていることがわかるだろう。

柔軟に対応するというのは、誰にでも貸付をするということである。当然に焦げつきのリスクは高くなる。逆に、債権回収を優先すれば、返済できそうもない人に貸付をすることはできない。本来であれば、「債権回収のリスクは考えず、積極的に貸付をするように」というか、あるいは「貸付制度である以上、債権回収のリスクは無視することはできない」というべきだろう。これは、特例貸付の特性を、その場その場で都合よく解釈して説明してきたことに原因がある。

たとえば、生活困窮者の救済に消極的な立場の人がいたとする。この人に対しては、「給付ではなく貸付です。いずれ返済されるものですから、無駄遣いにはなりません」と説明する。他方で救済に積極的な立場の人には、「特例貸付は条件を緩くしてどんな人でも借りられるようにしましたから大丈夫です」という。

どちらの説明も嘘はついていないが、本当のことを言っている訳でもない。そして、コロナ禍の中で批判を恐れる消極派は公式には沈黙を守り、積極派は「貸付は減免になりますから、どうぞ利用を」と呼びかけた。現場は混乱を極めた。