北朝鮮以下の現状変わらず

しかし、現状はかなり厳しい。日本の対内直接投資の乏しさは上で見たような絶対額ではなく、経済規模(名目GDP)対比の数字で認識し、評価されるべきである。この点、06年3月にやはり小泉政権が「10 年末に対日直接投資残高をGDP比でさらに倍増(5%程度)する」という目標を掲げているが、10年末の対内直接投資残高の名目GDP比は3.7%にとどまっている。ちなみに20年末時点では7.4%まで高まっているが、これでも国際的に見ると著しく低い。

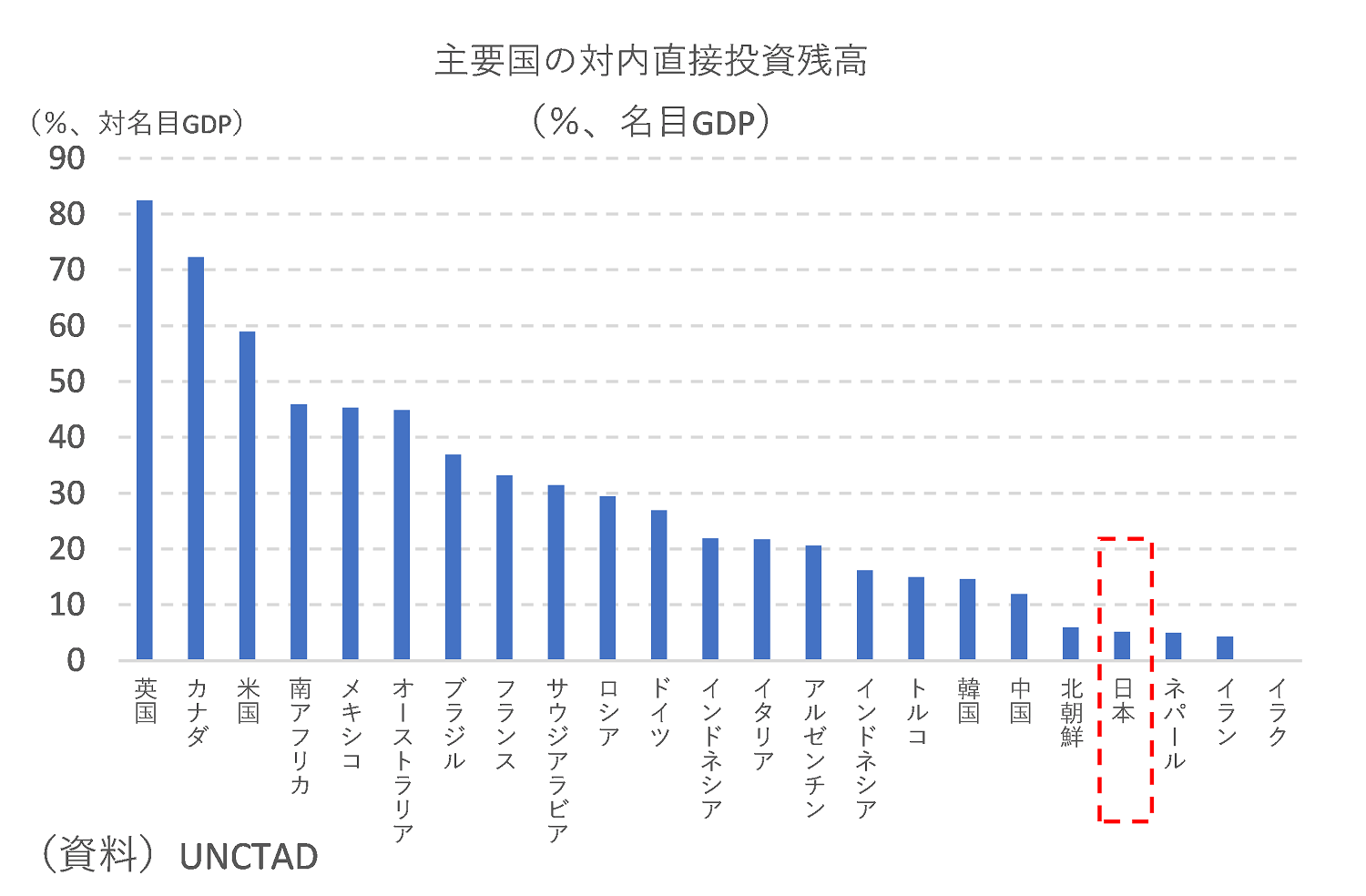

図表②は国連貿易開発会議(UNCTAD)のデータを元に、主要国(ここではG20)について21年の状況を比較したものだ(財務省データとやや数字は異なる)。これによれば日本は5.2%で、北朝鮮(5.9%)よりも低い。

21年について公開されている201カ国中198位で、日本より下に位置する国はネパール、イラン、イラクだ。ちなみに先進国全体の平均が57%、途上国全体の平均が32%というデータもある。財務省とUNCTADで若干データの齟齬はあるが、日本の水準が国際的に見て際立って低く、「資本の鎖国」と揶揄されるような状況であることに変わりはない。

外国「人」同様、外国「企業」の受け入れも重要

日本への対内直接投資がこれほど少ない背景には諸説ある。従前の研究では決定的な要因が突き止められるには至っていないという 。

例えば、抽象的な論点ではパンデミック下でも露呈された閉鎖的な国民性が指摘される。しかし、終身雇用・年功賃金に浸かった日本の労働市場においてドライな外国企業の基本姿勢が受け入れられにくいという点で捉えれば抽象的な論点とも言えず、これは解雇規制を筆頭とする硬直的な雇用法制という具体的な論点に帰着する。雇用法制の硬直性は産業再編などを睨んだ外資系企業の進出を阻む一因になり得る。

もっと、基本的な指摘として言語(英語が使えない)などの問題もあるのだろう。インバウンドという言葉が流布された今、日本社会において「外国人観光客の受け入れは日本経済にとって好材料」という論調はある程度市民権を得たように思えるが、「外国企業の受け入れは日本経済にとって好材料」という論調はまだそれほど浸透していないようにも感じる。

もちろん、近年取りざたされる経済安全保障の観点に照らせば無暗に外資系企業の進出や買収といった行為を容認すべきではないが、冒頭述べたように、円安を活かすカードとして財やサービスの輸出については殆ど議論が尽くされているように見える。財はともかく、サービス輸出(インバウンド受け入れ)についてはまだ余地はあり、改善すべき政策努力を続けて欲しいとは思うが、それだけで為替需給が円高方向に好転するほどの威力は見込めないだろう。

片や、北朝鮮以下という状況にある対内直接投資のポテンシャルは相応に大きいだろう。仮に、22年に直面した円安が長きにわたった「円高の歴史」の終わりであるとすれば、今後は円安を活かす手段としての対内直接投資は必ず重要になる。

政府として税制や補助金の支援を通じた措置が検討されて然るべき分野であろう。長い目で見た円安対策として対内直接投資の促進は今、改めてその重要性が増している論点と考えられる。