「損益計算書」による自治体の財政診断

歳入と歳出で財務状況を診断するのが難しいなら、歳入と歳出を財務分析に耐えるように組み替えればよい。損益計算書の様式に組み替えれば、銀行が貸出にあたって行うような財務分析ができる。会社四季報や有価証券報告書を見て投資先を考えるのと同じようなことが可能だ。

実際、財務省が自治体に対する財政融資の償還確実性をモニタリングするのに、損益計算書に準じた様式で財務分析をしている。「行政キャッシュフロー計算書」という。

民間企業のキャッシュフロー計算書と同じものだが、現金収支の増減要因から借入増減、設備投資にかかるものを除いた営業活動による収支を抜き出し、これを損益計算書に見立てて診断する。銀行は返済能力を評価するにあたって貸出先の損益計算書を現金ベースに引き直して「修正損益計算書」を作成する。損益計算書には意見や解釈が含まれるからだ。財務省も財政融資の償還確実性を評価するので、実際に使うのは修正損益計算書である。

損益計算書の考え方で自治体財政を診断する利点は、診断に特別な知識が要らないことだ。民間企業と同じ尺度、様式で財政を診断できるので、損益計算書を読むにあたって教科書的な知識を最低限持っていれば自治体財政の良し悪しを評価することができる。

行政キャッシュフローを読む

どうすれば企業分析のように診断できる様式を入手できるのか。インターネットで「財務状況把握」を検索すると、行政キャッシュフロー計算書と財務省から交付された分析結果「診断表」を公開している自治体があることに気づく。ただし毎年度公開しているわけではない。財務省の財務状況把握ヒアリングが実施された年度なので数年に1回のペースだ。

作成方法は財務省のウェブサイトで公開されている「地方公共団体向け財政融資 財務状況把握ハンドブック」でわかる。「e-Stat 政府統計の総合窓口」から地方財政状況調査を入手し、ハンドブックに従って行政キャッシュフロー計算書を作成することができる。

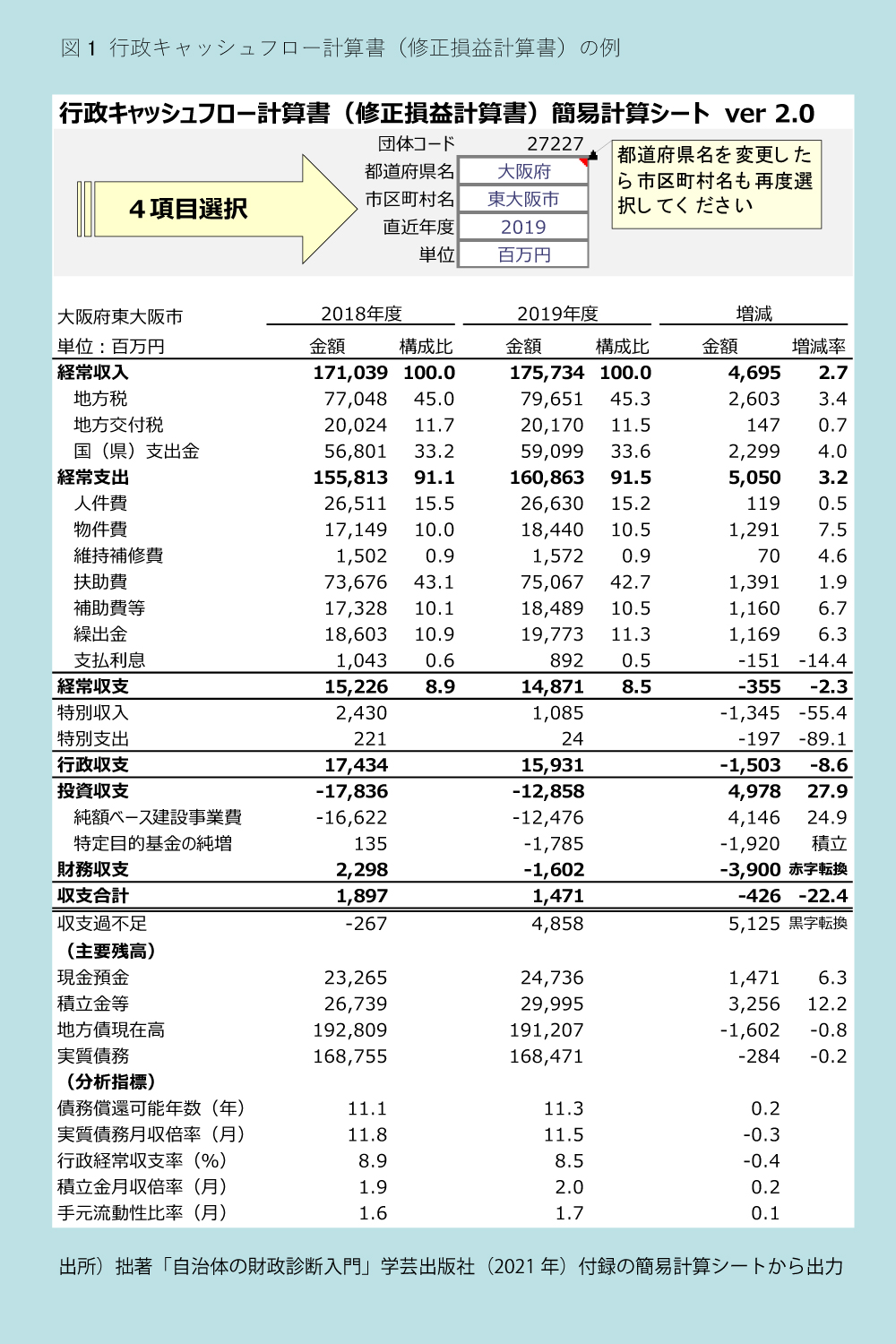

実際の行政キャッシュフロー計算書を次の図に示した。拙著『自治体の財政診断入門』(学芸出版社)の読者特典として付けた簡易計算シートで大阪府東大阪市を選択したものだ。2019年度を選択したのは、20年度以降は新型コロナウイルス禍対策に伴う特殊要因が大きいからだ。

さっそく見てみよう。まず19年度の経常収入は1757億3400万円で、規模でいえば地方の電力会社並みだ。その半分弱が地方税である。人件費その他の経常支出が1608億6300万円で、経常収支は148億7100万円となった。経常収支は現金ベースに引き直した経常利益である。企業分析でいう減価償却前経常利益に相当する。

同じように現金ベースの当期利益にあたるのが経常収支から特別収入、特別支出を加減した行政収支だ。東大阪市の行政収支は159億3100万円だった。

これが、投資収支の内訳にある「純額ベース建設事業費」や「特定目的基金の純増」に回る。ここで純額ベース建設事業費とは、建設事業費のうち国等の補助金や負担金で手当てされるものを除いた「純額」を意味している。