自治体財政の「倒産危険病」とは

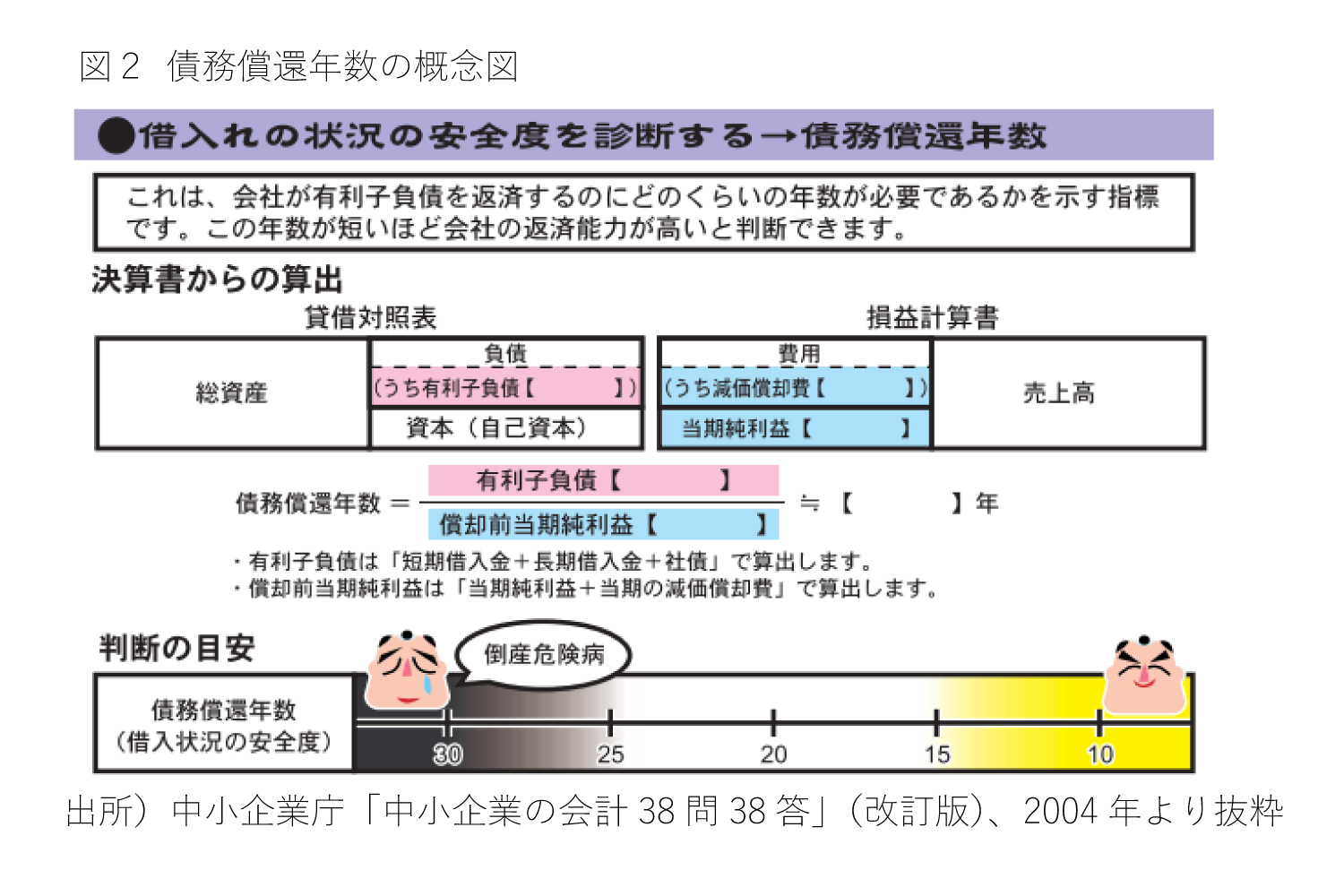

次の図は中小企業庁のパンフレット「中小企業の会計38問38答」(改訂版)を抜粋したものだ。借入れの状況の安全度を診断する指標として債務償還年数が説明されている。

有利子負債を償却前当期純利益で割った算式で、「会社が有利子負債を返済するのにどれくらいの年数が必要であるかを示す指標」である。年数が短いほど会社の返済能力が高いと判断され、およその目安として15年未満が健全、25年を超えるあたりから「倒産危険病」と表されている。

行政キャッシュフロー計算書の分析指標の1つである「債務償還可能年数」は、パンフレット中の「債務償還年数」そのものだ。償却前当期純利益ではなく経常収支すなわち償却前「経常」利益を使うのは、年度による特殊要因を排除し返済能力の実力を診断するためのものだが、本質的な違いではない。

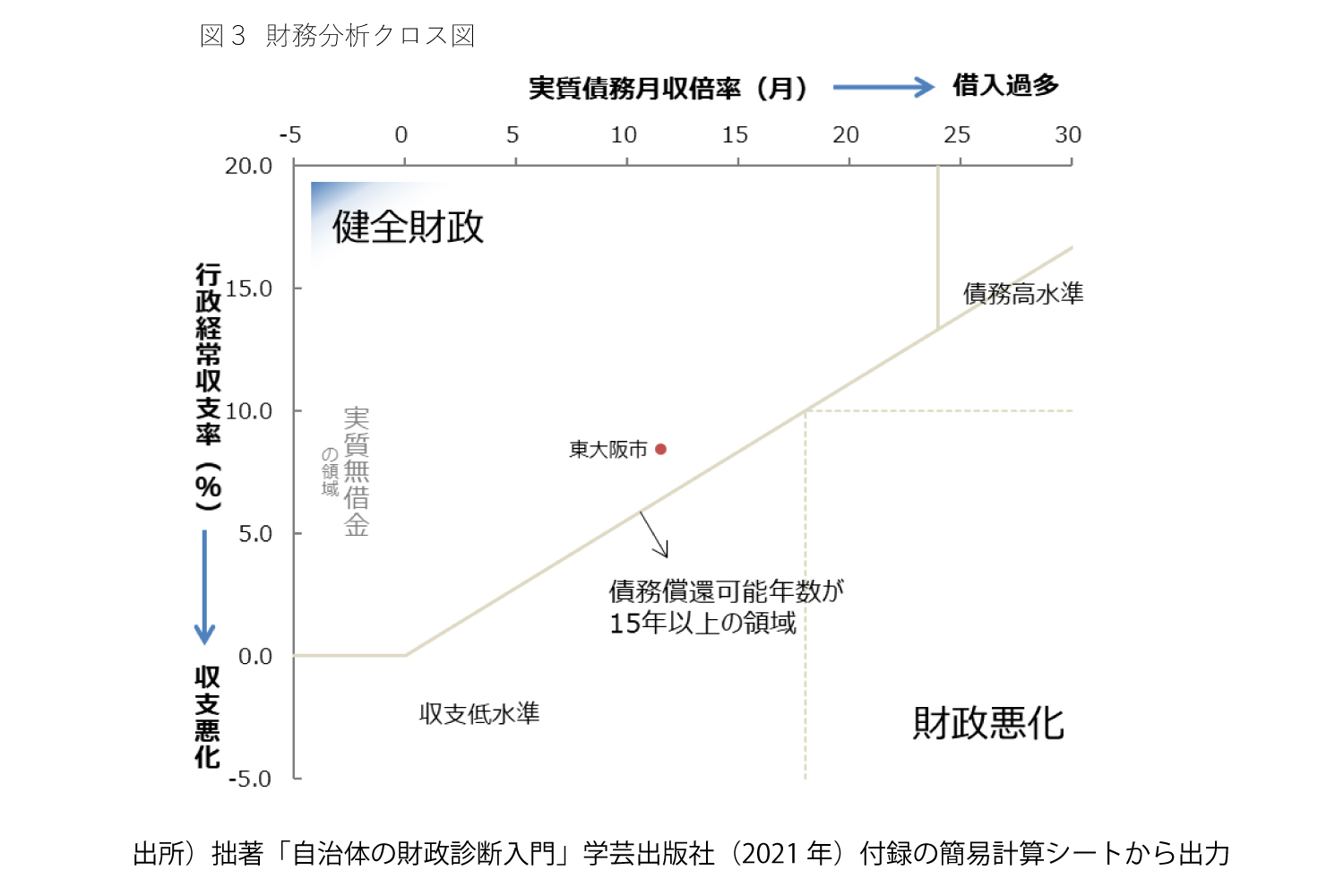

債務償還可能年数が長いことによる「倒産危険病」は借入過多と収支悪化に大別できる。パンフレットに準じて病気になぞらえれば借入過多病と収支悪化病だ。

借入過多病は地方債現在高や積立金などを合わせた実質債務が何年分の経常収益であるかを示す実質債務月収倍率18ヵ月以上が目安で、収支悪化病は行政経常収支率10%未満が目安だ。債務償還可能年数が15年未満でも、実質債務月収倍率が24ヵ月以上になると借入過多病、行政経常収支率が0%以下(つまり赤字)のとき収支悪化病となる。

前述の「簡易計算シート」では、図1で示した行政キャッシュフロー計算書(修正損益計算書)の右側に、行政経常収支率を縦軸、実質債務月収倍率を横軸とした財務分析クロス図が表示される。クロス図を抜粋したのが図3だ。

これには、債務償還可能年数15年以上の、いわば財政悪化が疑われる領域が示されている。右側ほど借入過多、下ほど収支悪化が疑われ、要するに右下に位置するほど財政悪化が深刻なことを意味する。もっとも、東大阪市は実質債務月収倍率が11.5ヵ月、行政経常収支率が8.5%で、債務償還可能年数15年のラインの左上に位置することからもわかるように問題ない。

政令指定都市から見る健全な財政運営

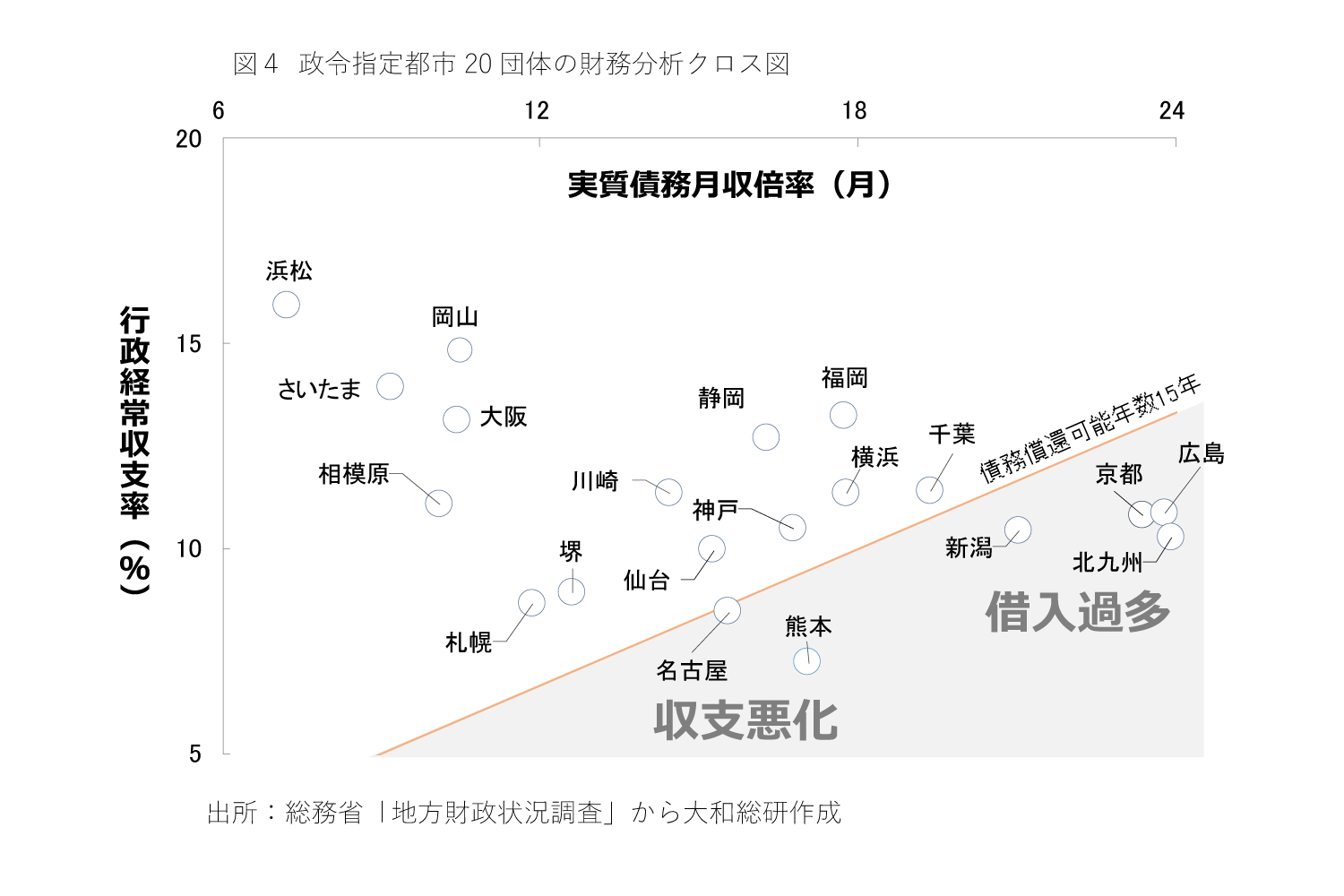

クロス図に政令指定都市20団体の財務状況をプロットしてみよう。

決算年度は21年度である。分析指標の計算にあたっては、コロナ禍に伴う特殊要因のうち、「子育て世帯に対する臨時特別給付金」に関するものを経常収入および経常支出の両方から控除している。

債務償還可能年数が15年以上の政令市は北九州市、広島市、京都市、新潟市、熊本市そして名古屋市の6団体だ。北九州市、広島市、京都市、新潟市は借入過多、熊本市と名古屋市は収支悪化が疑われる。

大阪市は健全財政を保っているが、かつては借入過多だった。建設事業費を減らし、借入抑制方針を鮮明にした頃から実質債務月収倍率が改善傾向を辿ってきた。借入抑制方針に舵を切りがたい事情を抱えた団体ほど借入過多から脱せないようだ。

また、福祉サービスに注力する団体ほど収支悪化に陥る傾向が見受けられる。支出項目でいえば扶助費、補助費等の移転支出である。

生活保護など義務的なものもあるが、政策に左右される一面もある。例えば子育て支援等に力を入れるとして、国等の補助制度に準拠しない独自の支援策を増やせば自治体の「持ち出し」が増えよう。実際、扶助費の内訳のうち地方税はじめ一般財源の充当が最も大きいのは児童福祉費である。同様に経済対策の独自給付を増やせば補助費等がかさみ、程度の差こそあれ経常収支に影響を及ぼす。

堺市は、経常支出に占める扶助費の割合が高く、このため経常収支率が8.9%と低く、健全財政の目安である10%を下回っている。しかし、実質債務が少ないため財務状況に問題はない。

企業と異なって返済に必要な水準以上の利益は要らないし、不測の事態に備える以上の内部留保も同様である。実質債務が少なければ経常収支も赤字にならない程度であればよい。この場合、収支は低水準でも収支悪化とは言わない。

堺市は福祉サービス寄りの財政運営がうかがえる。一般論だが、公共施設の投資に注力すれば借入が増え、福祉サービスを拡充すれば経常収支が低下する。優先すべき政策課題が自治体によって異なるように、財務分析の着眼点も異なる。

収支水準が低いこと、借入水準が高いことが問題ではなく、実質債務と経常収支のバランスを保つことがより重要だ。このバランスを崩さない範囲で、公約を反映した新しい施策を総合計画に組み入れていくのが良い。