小康状態に入る「需給で円安」

さらに、需給について深掘りしておこう。為替の需給は上述したような貿易収支に限らず、これを含めた経常収支の動向が重要になる。この点、日本は統計上では世界有数の経常黒字大国(2022年で世界8位)の地位を保持しているが、その内実である第一次所得収支黒字はキャッシュフロー(CF)ベースで見るとさほど円買いが発生していない。

「統計上の黒字」と「実務上の赤字」の違いは為替を考える上で極めて重要である。この点は今年4月の本コラムへの寄稿『外貨が入ってこない日本 経常黒字でも「円」が脆弱な理由』でも詳しく論じているので是非参照にして貰いたい。

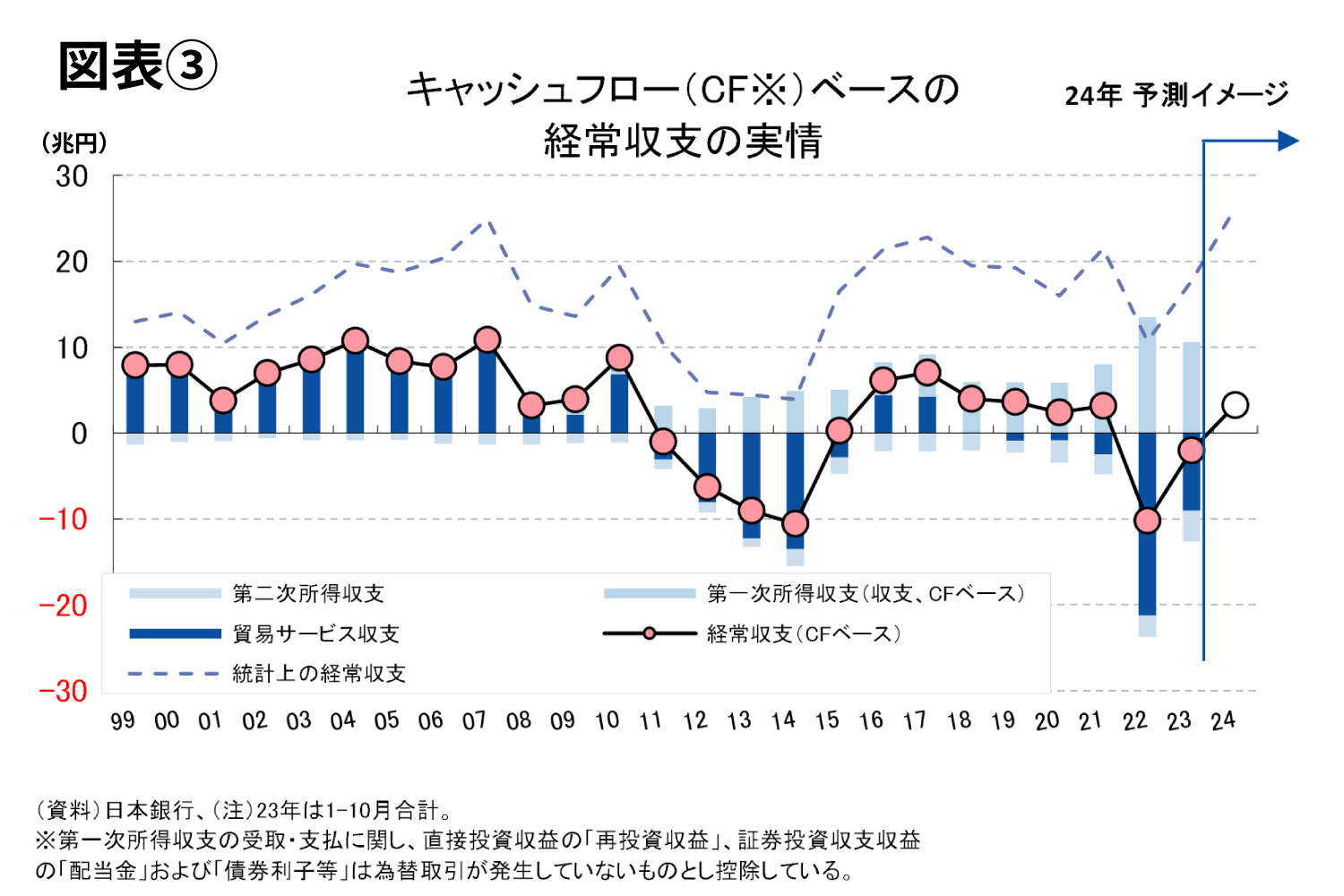

ここで改めてCFベース経常収支について現状と展望を示しておきたい。本稿執筆時点で1~10月の経常収支が公表されている。ヘッドラインは9カ月連続で黒字が続いていることや旅行収支黒字が拡大していることが注目されているが、1~10月分の経常収支は統計上でこそ+17.7兆円であるのに対し、筆者試算のCFベースでは▲2兆円と依然赤字だ。

ちなみに22年は統計上の+10.7兆円に対し、CFベースでは▲10.2兆円だった。「統計上の黒字」と「実務上の赤字」、どちらかが22年や23年の円相場と整合的だったのか考えるまでもない。もちろん、CFベースで見ても、前年同期(22年1~10月)が▲8.9兆円だったことを思えば、需給環境は旅行収支黒字の拡大を背景として確実に改善しているが、赤字は赤字であり、現に23年は円安が進んだ。

こうした議論を重ねてきたこともあり、筆者の元には「24年のCF経常収支はどうなるか」という照会が数多く来る。精緻な予測は非常に難しいが、現時点で示すことができる筆者なりのイメージはある。

結論から言えば、得られるイメージは図表③に示す通りで、過去2年間続いてきた円売り超過の状況が修正に向かう可能性は高く、「需給で円安」という論点は一旦小康状態に入るというのが基本シナリオである。しかし、これはあくまで「基本シナリオでは」という話で、経常収支はあらゆる変動要因を包含することには留意する必要がある。

例えば原油を筆頭に資源価格が現状から上振れた場合や輸出停滞が長引いた場合、想定以上にインバウンド需要が伸びなかった場合、もしくはデジタル赤字が拡大した場合などを想定すると再び円売りは拡がる。もちろんその逆の場合は円買いが拡がる。こうした対外収支の着地は合理的に予測しようがない。

強いて言えば、既に資源価格の騰勢が収まり、中国への輸出減少も底打ちし、円安もいったんピークアウトしていることを考慮すれば、貿易収支が22年や23年ほどの赤字になることは考えにくい。そうだとすればCFベース経常収支が22年のような▲10兆円以上の赤字に陥る可能性も必然的に低くなる。23年と比べても24年の貿易収支赤字は小さいはずだ。