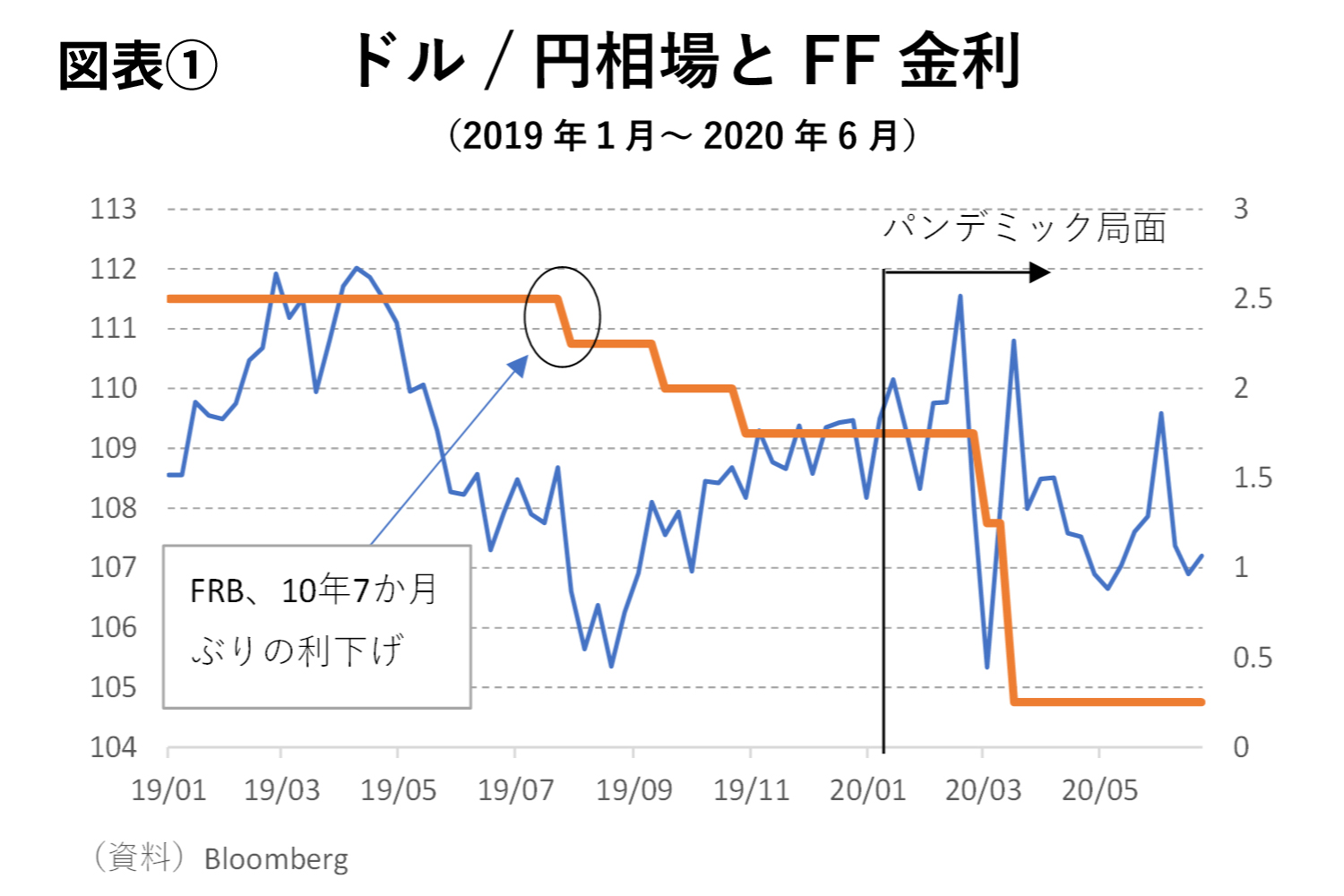

「ほとんど」と付けるのは19年7月末の米連邦公開市場委員会(FOMC)で10年7カ月ぶりの利下げが決断された際、日本は貿易赤字国だったという経験があるためだ。その際のドル/円相場は翌8月こそ円高・ドル安に振れたものの、すぐに円安・ドル高に戻っている。(図表①)

厳密には利下げ前から円高は始まっていたが、それを斟酌したとしても、結局、19年5月頃の112円から同年12月には109~110円となっており、大して円高にはなっていない。その後、20年に入るとパンデミックが到来し、FRBは一気にゼロ金利まで引き下げたが、これによって円高・ドル安が進んだという印象はやはりない。こうした19~20年の経験は24年を展望する上で参考になる情報だと筆者は思っている。

「円高にならなくなった」は今に始まったものではない

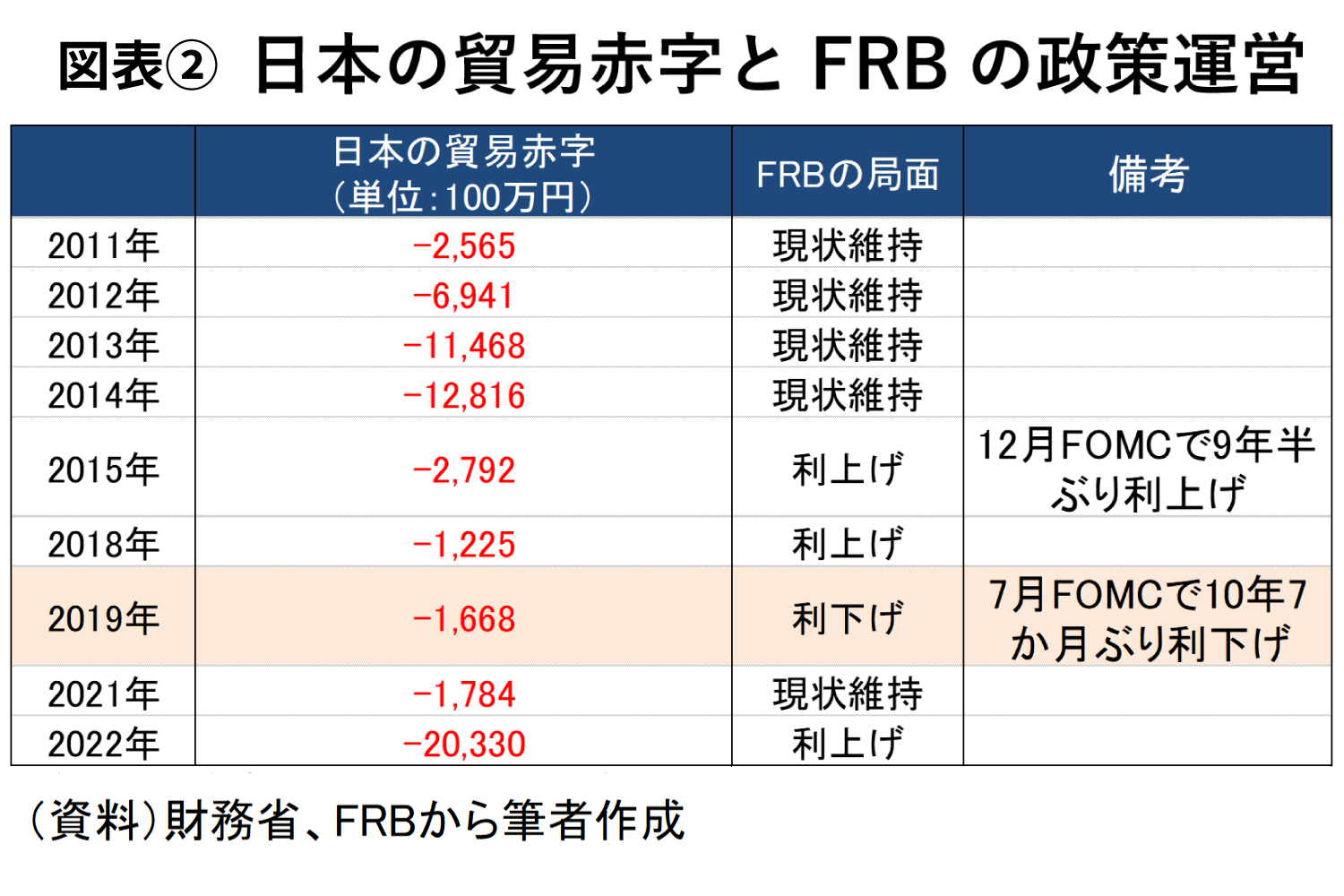

ちなみに1985年以降、日本が暦年で貿易赤字に陥っていたのは11回。そのすべてが2011年以降に起きている。(図表②)背景にリーマンショック後の超円高や東日本大震災を受けた電源構成の変化などを受けた日本企業の海外生産移管があった可能性は非常に高い(そもそも電源構成の変化は輸入金額の押し上げにも寄与している)。

11年前後、円相場は構造的な分岐点を通過したというのが従前からの筆者の仮説だ。23年の失敗を踏まえ、1年前に踏み込んだ円高予想を展開していた向きも恐らく「それほど円高には戻らない」というトーンが増えてくると察する。しかし、「思ったほど円高にならない」というのはもう10年前から起きている話であり、昨年や今年に始まったものではない。

パンデミックと戦争が重なったことで諸外国においてインフレが焚きつけられ、内外金利差が極端に開き、資源価格も高止まりする中で資源輸入国として貿易赤字が極端に悪化し、元々抱えていた円安になりやすい構造が浮き彫りになったのが過去1~2年だった。急に円相場の需給が段差を伴って変化したわけではない。

そうした需給構造を抱える円の状況を前提とすると、FRBが利下げに転じたとしても、「過度な円安」が「穏当な円安」になる程度の認識で良いのではないかと筆者は考えている。