10月1日、安倍晋三首相は、予定通り、来年4月から消費税を増税することを決定した。と同時に、消費税増税の景気悪化効果を軽減するため、5兆円規模の公共投資、低所得者向けの現金給付などと、1兆円規模の投資減税、法人税減税を行うようである。増税して同時に支出を増やしたのでは、少しも財政再建にならないではないかと私は思ってしまうが、このことについてはすでに本誌9月号の本欄でも書いたので、今回は、投資減税についてのみ考えてみたい。

アベノミクスの第3の矢、成長戦略も、「民間投資を喚起する成長戦略」となっており、当然、投資を増やすことは良いことだという前提になっている。しかし、投資減税などのインセンティブを与えて投資を無理やり増やすことが本当に良いことだろうか。

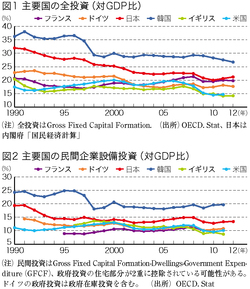

すでに高い日本の投資水準

図1と2は、主要国のGDPに占める投資の比率を示したものである。図1は民間と公共の両方の投資を合わせた総固定資本形成(住宅投資も含んでいる)を示したもの、図2は民間企業設備投資だけを示したものだ。図1に見るように、日本のすべての投資のGDPに占める比率は1990年の32.0%から2012年には21.2%と低下しているが、それでも他の先進国と比べれば高い。韓国も高いが、韓国の実質経済成長率は日本より高い。日本の成長率は先進国の中で最低で、投資率は最高である。これは、日本の投資が効率的ではないことを示している。なぜ効率的でないのか。1つには日本が効率の低い公共事業をしているから、投資の割りに成長率が低いのだろう。

しかし、公共事業を除いて民間企業設備投資だけ見ても、日本の投資率は高く、実質経済成長率は最低である。民間企業の投資効率も低いのだ。日本企業のROA(総資本利益率)やROE(自己資本利益率)が低いと言われているが、これは投資をした割りには成長率が低いというマクロ的に見た事実と整合的である。

このような状況の中で、投資減税をして無理やり投資を増やせば、低い投資効率はさらに下がってしまうだろう。