違い過ぎる1985年との環境

為替市場全体で注目される①に関しては、その理想は理解するとしても手段をどうするのかという疑問が抱かれる。しかし、プラザ合意の再現は現実的には不可能だろう。

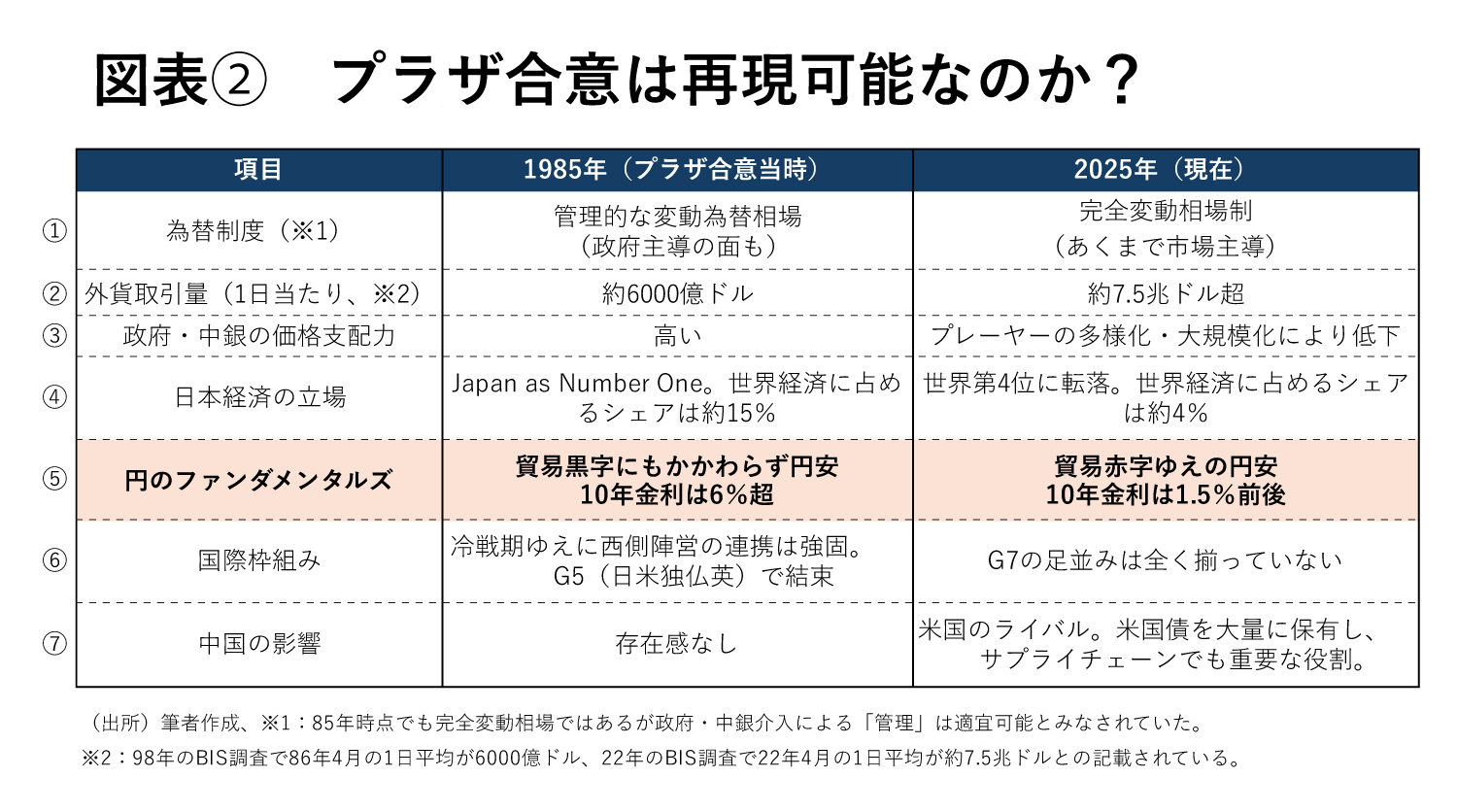

図表②は7つの論点から1985年と現在の相違点を比較したものだ。結論から言えば、何もかも違うとしか言いようがない。まず、頻繁に言われているように、40年前とは為替市場の広さも深さも全く異なる。

②について言えば、国際決済銀行(BIS)調査を元にすると1日の外国為替市場の平均取引高に関し、1986年は6000億ドルであったのに対し、2022年は約7.5兆ドルと10倍以上に膨らんでいる。しかも、③に絡んだ論点として市場参加者が多様化していることも見逃せない。

卑近な話をすれば1980年代にこれほど個人投資家が影響力を有することは無かったはずであるし、機関投資家の拡がりも同様である。為替市場参加者の多様化と市場自体の大規模化が進む中で政府・中銀が行使できる影響力は必然的に落ち込んでいる。

また、⑥に関する論点として、国際社会はもはや協力などしないし、それゆえに「合意」もしないという現実も踏まえる必要がある。当時は冷戦中ゆえ「G5(日米独仏英) vs.ソ連」という分かりやすい二項対立があり、西側陣営の足並みは揃っていた。それは「資本主義 vs. 共産主義」という構図でもあり、プラザ合意はドル高是正により保護主義に傾斜しようとする米国議会のガス抜きを行い、自由貿易体制を守ろうという目的があった。

しかし、現在は当の米国が進んで孤立し、保護主義の殻に閉じこもろうとしている。その上で協調を強要すべく脅迫を仕掛けているという構図である。

一致協力してドル相場を米国の望む方向に誘(いざな)うのに手を貸す筋合いはもはや国際社会にはない。対峙する外為市場が巨大化しているのに、それに対抗するための一致協力は得られないのだから、効果も限定される。

むしろ、4月に入ってから米金利急騰とドル安で狼狽したという経緯を見る限り、長期的な目線に立てば、失策によりドル安がオーバーシュートしてしまい、それを抑止するための「逆」マールアラーゴ合意(さしずめ第二次ルーブル合意)が必要になる可能性すらないだろうか。もっとも、その時に国際社会が手を貸すとは思えない。

円は今や「別の通貨」

なにより③や④で示すように、日本のファンダメンタルズが全く異なる。1980年代の日本は「Japan as Number One(ジャパン・アズ・ナンバー・ワン)」のフレーズが示すように、まぎれもなく世界最強の経済大国の一角であった。実に世界経済の約15%が日本という時代である。

これに対し、今の日本経済のシェアは約4%と相対的なプレゼンスは4分の1まで落ち込んでいる。当時、日本は米国のライバルだが、今やその座は中国に譲っている。