目下、外交上の最重要論点である日米関税交渉についても日本側の交渉担当がシャッフルされるようなことになれば、先行きは一段と不透明になる(もっとも、現行体制で挑んだとしても不透明であることに変わりはなさそうだが)。いずれにせよ与党過半数割れは財政・外交上のリスクの高まりを念頭に日本売りの材料となるというのが現状の金融市場におけるコンセンサスと見受けられる。

ちなみに円金利の上昇が常態化しているため、2022年9~10月に英国で発生したトラスショックとの比較も今後は引き合いに出されることが多くなりそうである。基礎的条件の違いも踏まえれば、トラスショックほどの急性的な動きは考えにくいが、全く対岸の火事とも言い切れないというのが筆者の基本認識である。日本版トラスショックの可能性を論じる上では諸々のファンダメンタルズを踏まえた分析が必要になるため、議論は別の機会に譲りたい。

欧州債務危機と重なる景色

いずれにせよ当面のドル/円相場について予想外のアップサイドリスクがあるとすれば、日本の政局流動化に伴う財政リスクだろう。日本に限らず国民生活が困窮する中で行われる国政選挙は既存の政府・与党、外国人、高所得者層などが敵視されやすい。その結果、政治的には極端な政治主張が支持を得やすくなり、経済政策では緩和的な財政政策や金融政策が謳われやすくなる。

このような光景は09年に勃発した欧州債務危機以降のユーロ圏で頻繁に見られてきた。09年以降、南欧を中心として厳格な財政ルールを押し付けられることへの反発から極右ないし極左政権の台頭が慢性化した。ギリシャのように極左政党が主導する格好で政治が行われていた国もあれば、左右両極に支持が分散し、両極が連立政権を形成するというイタリアのようなケースもあった。

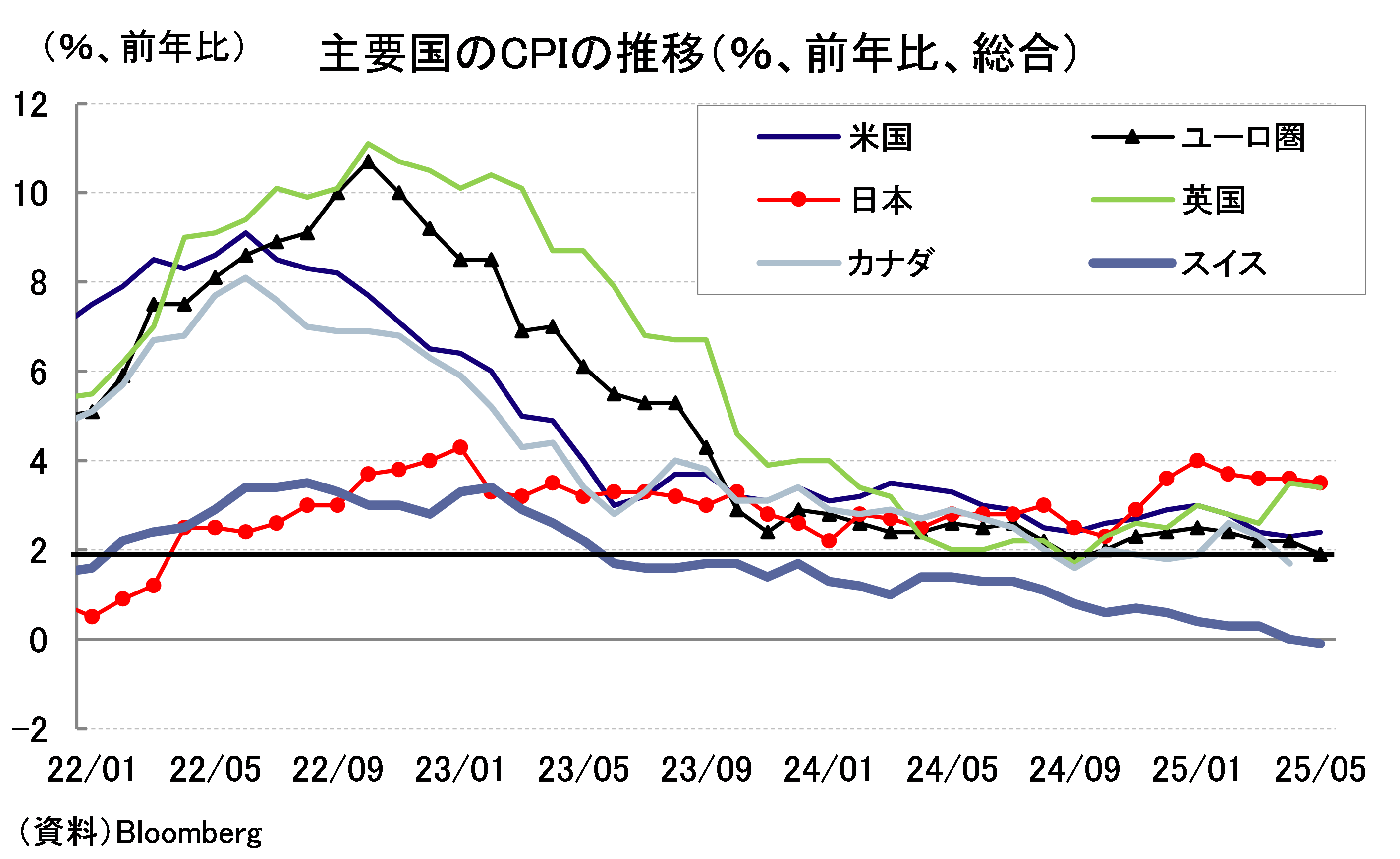

日本がすぐにそうした状況に追い込まれるとは思わないが、新興政党への支持が集まりやすくなっているのは事実であり、決して対岸の火事とも言い切れないだろう。現に、インフレ率は欧米よりも日本の方が高いのだから、欧米で起きてきたことが日本で起きても全く不思議ではない(図表②)。

例えば、イタリアでは18年6月、反欧州連合(EU)感情が極まり、極右・極左連立政権が誕生した。より厳密には欧州債務危機において同国が最もクローズアップされた11年以降、マイルドな左傾化が続く中で短期政権の勃興が繰り返され、政情不安定が継続した。これらの不安定はEU支配の結果であるとの不満がイタリア国内で充満する中、遂に18年、極左・極右連立政権という歪な政権が誕生したのである。