全国的に急激な人口減少や高齢化が進む今、税収減で財政状況に課題を抱える地方自治体は2割以上にも上る。その数は今後も増加すると考えられる。

しかし、財政状況が深刻にもかかわらず、自律的な財源確保のために具体的な取り組みを十分に進められていない自治体もあり、中には「自分たちには難しい」と初めから諦めているケースや、国に依存し問題の改善に着手していないケースもみられる。この背景には構造的な問題があるのだが、まずは、地方自治体の財源の仕組みから解説したい。

地方自治体の主な財源は、「地方税」などの自主財源、国から支給される「地方交付税」(普通交付税・特別交付税)や「国庫支出金」、「地方債」である。多くの地方自治体が、自主財源では賄いきれず、国から分配される「地方交付税」と「国庫支出金」に大きく支えられている。前者は使途が特定されていないが、後者は使途が決められた「ひも付き補助金」だ。

行財政改革しても少ない恩恵

「差額補填方式」の地方交付税

1990年代から2000年代にかけて実施された地方分権改革では、機関委任事務の廃止など国から地方への権限移譲は行われてきたが、地方交付税が抜本的に改革されず温存され、国のコントロールが実質的に残ってしまった。このことが今もなお、大きな禍根を残している。

国から地方自治体への地方交付税の分配の仕方は、複雑な計算式によって算出される。

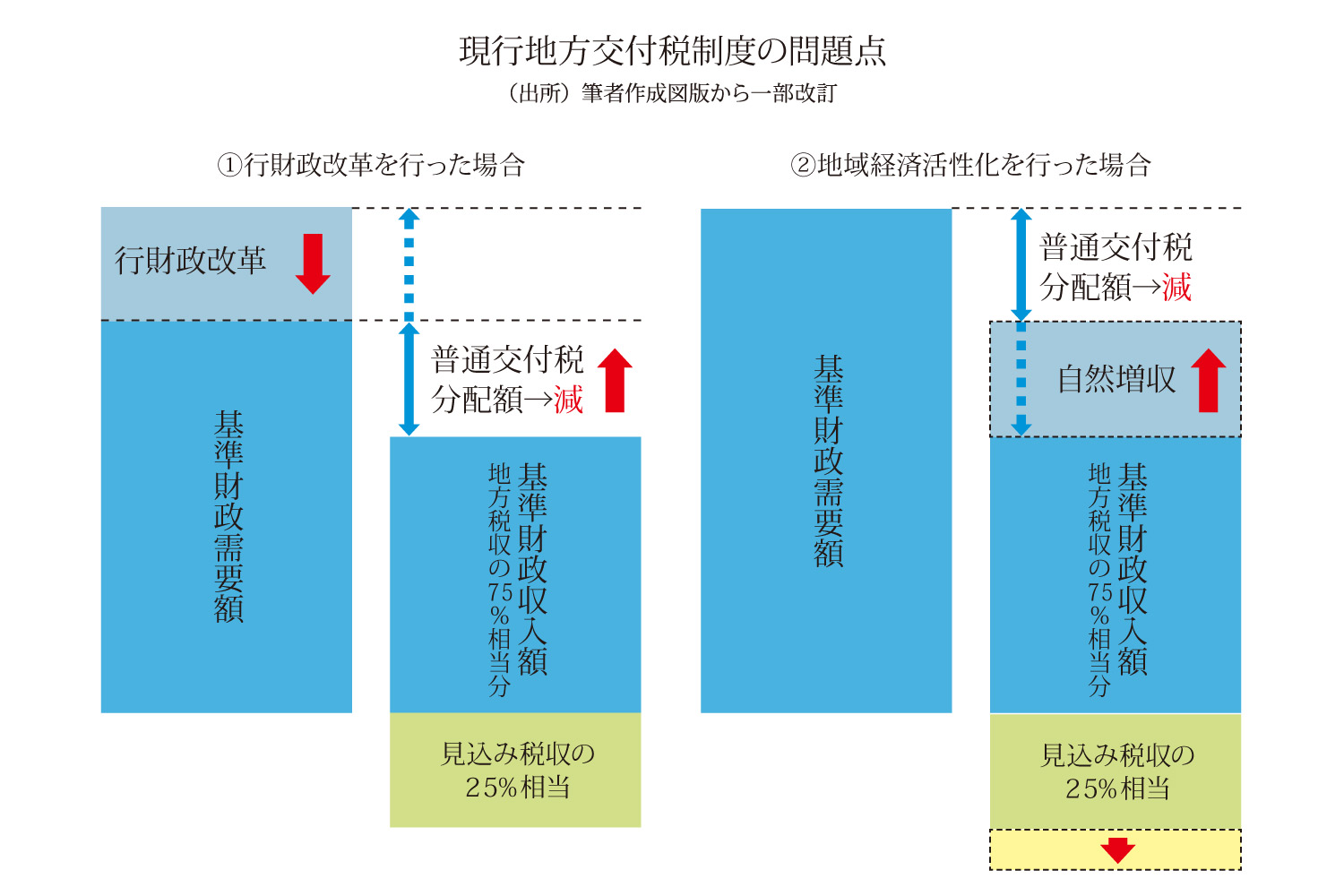

まず、自治体ごとに、標準的な行政サービスにかかる年間の支出額である「基準財政需要額」と、標準的な状態で得られる税収見込み額である「基準財政収入額」を算出する。そして、基準財政需要額が基準財政収入額を上回った差額が、地方交付税(厳密にいうと普通交付税)として補填される仕組みとなっている。

当然ながら、地域間には税収格差があるが、税収の少ない自治体は、この差額が多くなるため、より多く交付税が分配される。

また、教育や福祉など国から義務付けられた行政サービスに必要な経費がかさむ自治体があったとしても、この差額が多くなるため、より多く交付税がもらえる。それにより、行政経費の財源を保障することができるようにする。しかも、交付税は使途を特定せずに分配されるため、様々な行政経費の財源にすることができる──。こうした説明が、教科書的にはなされる。

しかし、実態として、この「差額で分配する」という交付税の仕組み自体、地方自治体の〝自主性〟を失わせているのだ。

例えば、少子化などの影響で残念ながら児童・生徒数が減少してしまい、それに合わせて自治体が自主的に支出を抑えるため、地域住民の猛反対に遭いながらも、小中学校の統廃合を進めて学校数を減らしたとする。こういうと、「支出を減らした分だけ別の行政サービスに回せるのでは」と思うかもしれない。だが、その場合、現行制度では「それだけ支出が少なくなった」と見なされて基準財政需要額が減ることになる。

つまり、基準財政収入額との差額が縮まり、交付税の分配額が目減りしてしまうのだ。見方を変えれば、地方自治体が自主的に行財政改革を進めるインセンティブを削いでしまうものと言っても過言ではない。