中国はEUの代役にはならない

エネルギー価格、電気料金の上昇があっても、ロシアへの信頼が地に落ちた今、安定供給、安全保障が最優先課題になっていることから、EUは目標とする30年までの依存度ゼロに向け、ロシアからの化石燃料輸入量削減に乗り出すのは確実なように思える。

その場合、ロシアはEUに代わる市場として中国に輸出を行うので困らないとの説がある。間違いだ。中国はEUの代わりにはなりえない。購入量とインフラが異なるからだ。

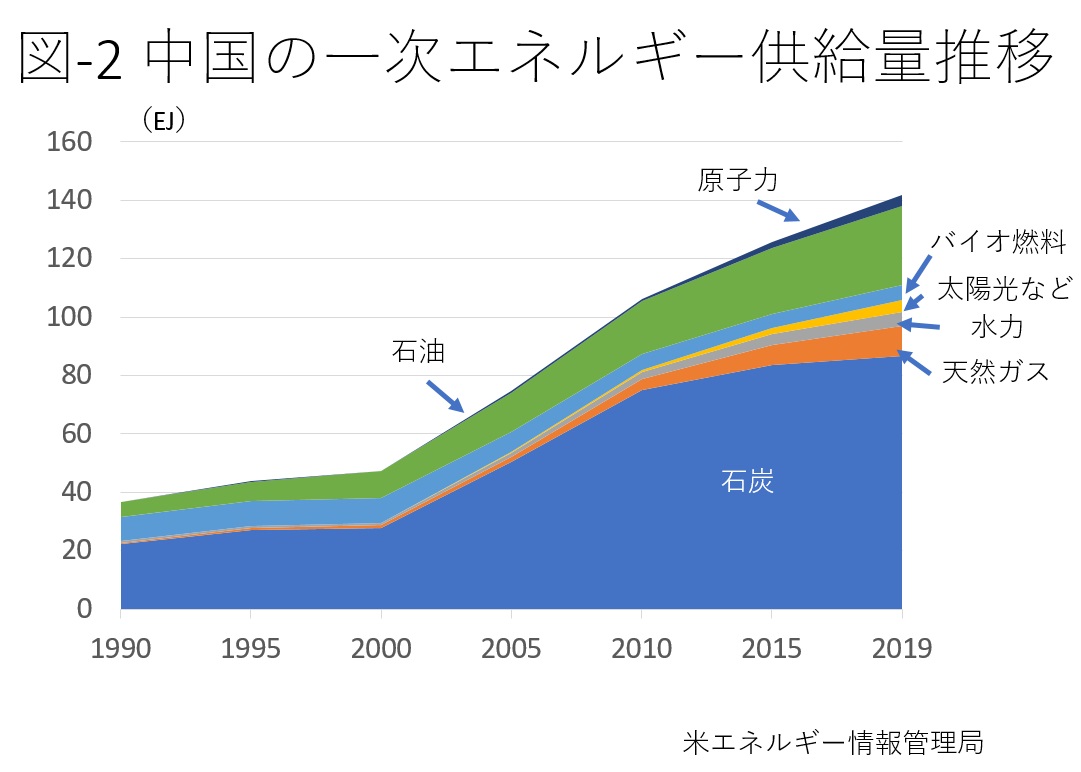

中国は、世界最大のエネルギー消費国であり、世界最大の石炭生産、消費国だ。近年では大気汚染、温暖化問題から石炭消費量の抑制に努めているので、石炭消費量の伸びは鈍くなってきているが、それでも一次エネルギー(電気などに加工する前のエネルギー)の6割以上を石炭が供給している(図-2)。中国のエネルギー消費量は、日本の約7倍。石油換算で34億トンにもなる。

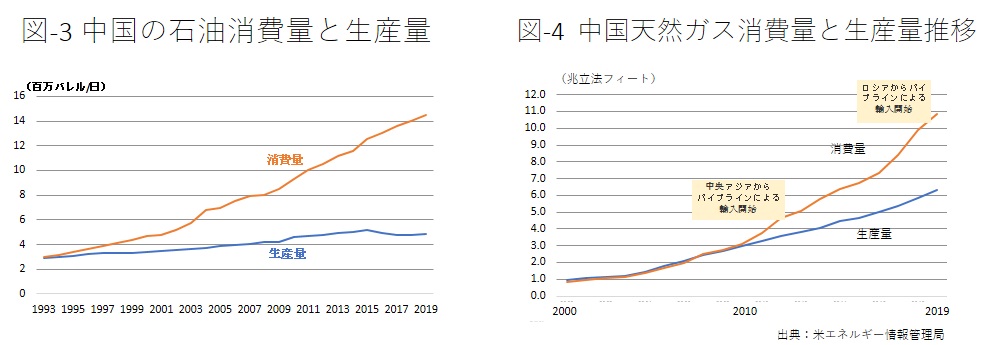

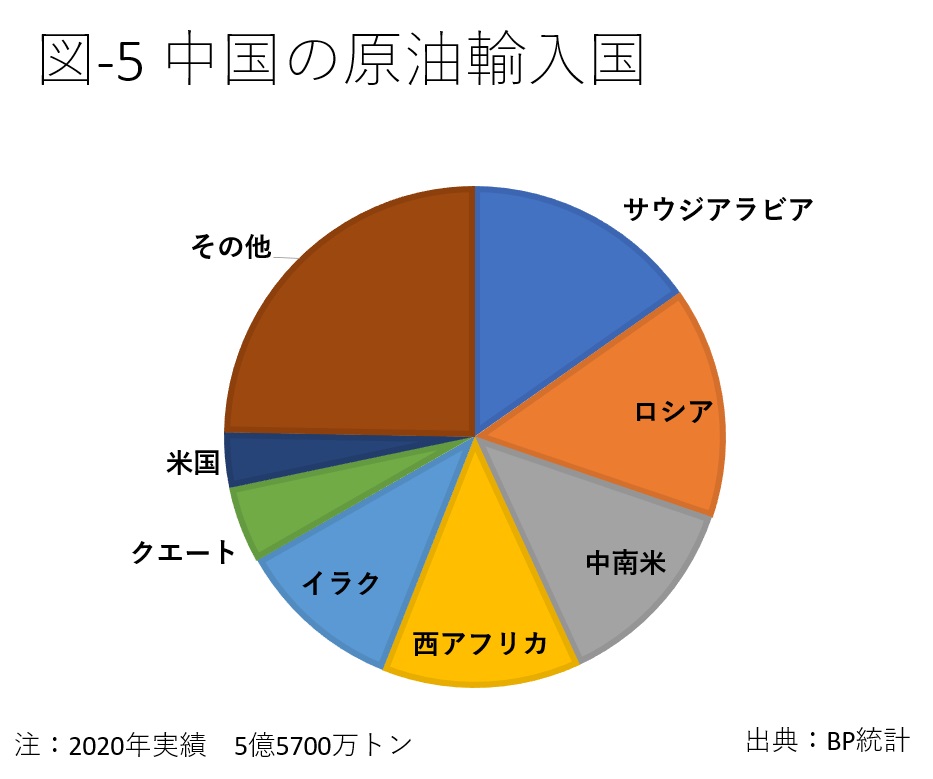

エネルギー消費量の増加に伴い、原油、天然ガスの輸入量も増えている(図-3、図-4)。中国の原油輸入国は図-5に示されている。ロシアからの輸入量は15%程度になる。欧米がロシア産原油の引き取りを止めた場合、ロシアは中国市場に売ることが可能だろう。ただ、ロシアは欧州に年間1億4000万トン輸出しているので、全てを中国が吸収することは難しい。

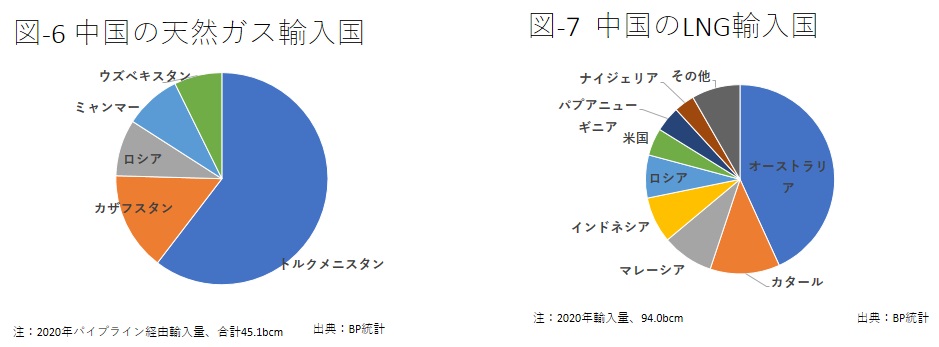

天然ガスの輸入量は図-6にパイプラインによる輸入国シェア、図-7にLNGのシェアが示されている。欧州諸国がロシアから20年に購入した天然ガスはパイプライン経由で167.7bcm、LNGで17.2bcmだ。中国がロシアからパイプライン経由購入している量は3.9bcm、LNGは6.9bcmだ。

仮に欧州諸国が、ロシアからの天然ガスの輸入を中止した場合、LNGについては、ほぼ日本と同じ輸入量の中国は、需要の中で吸収できる可能性がある。だが、パイプラインについては、東シベリアのガス田から供給される天然ガスを輸送するパワーオブシベリアしか中露間にはない。

中露間では30年長期契約が締結されており、最大年間38bcmが輸送可能とされる。今年2月上旬、プーチン大統領が北京を訪問した際には、サハリンから海底パイプラインにより26年頃から年間10bcmの供給が黒竜江省向けに行われる契約が合意されたと報道された。

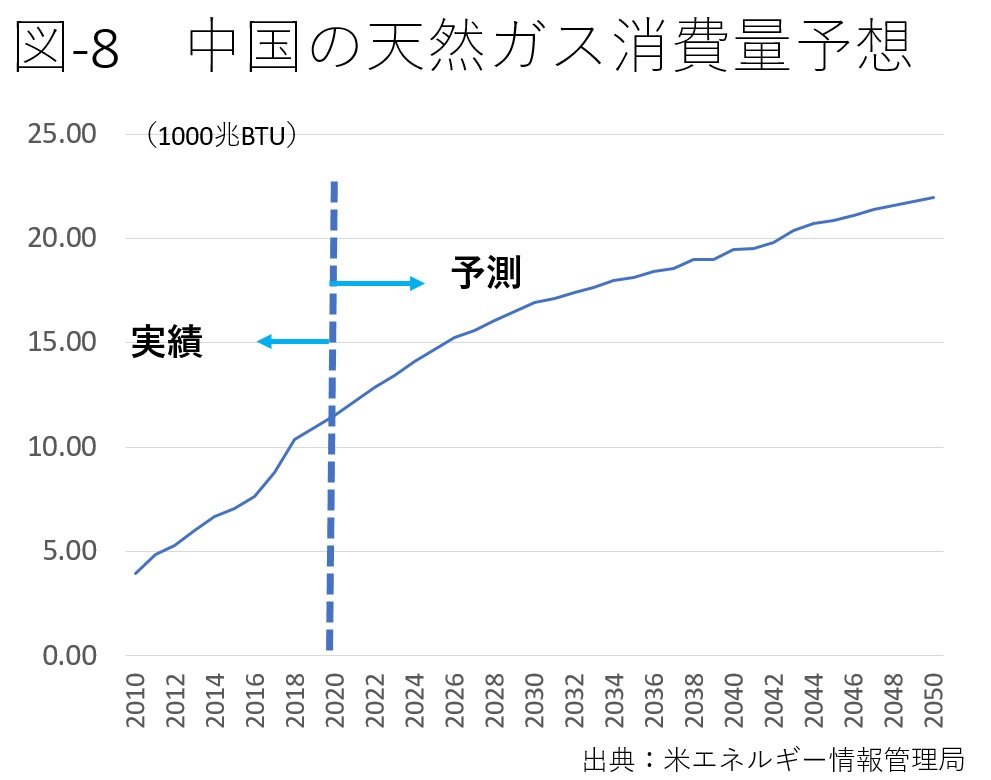

ロシアのガスプロムが欧州向けに出荷している数量は、中国向けとは桁が異なる大きさであり、欧州市場から中国に振り向けるにも、それだけの量を送るパイプラインはない。仮にパイプラインが建設されたとしても、中国の天然ガス消費量の予測は図-8の通りであり、欧州向けの数量を全て吸収するほどの需要増は短中期では見込まれていない。

ロシアが欧州市場を失えば、中国で埋め合わせることはできない。ロシア経済には大きな打撃になるが、もう欧州の需要家は元には戻らない。ウクライナ侵攻の代償は極めて大きかった。日本もエネルギーの安全保障を真剣に見直す必要がある。