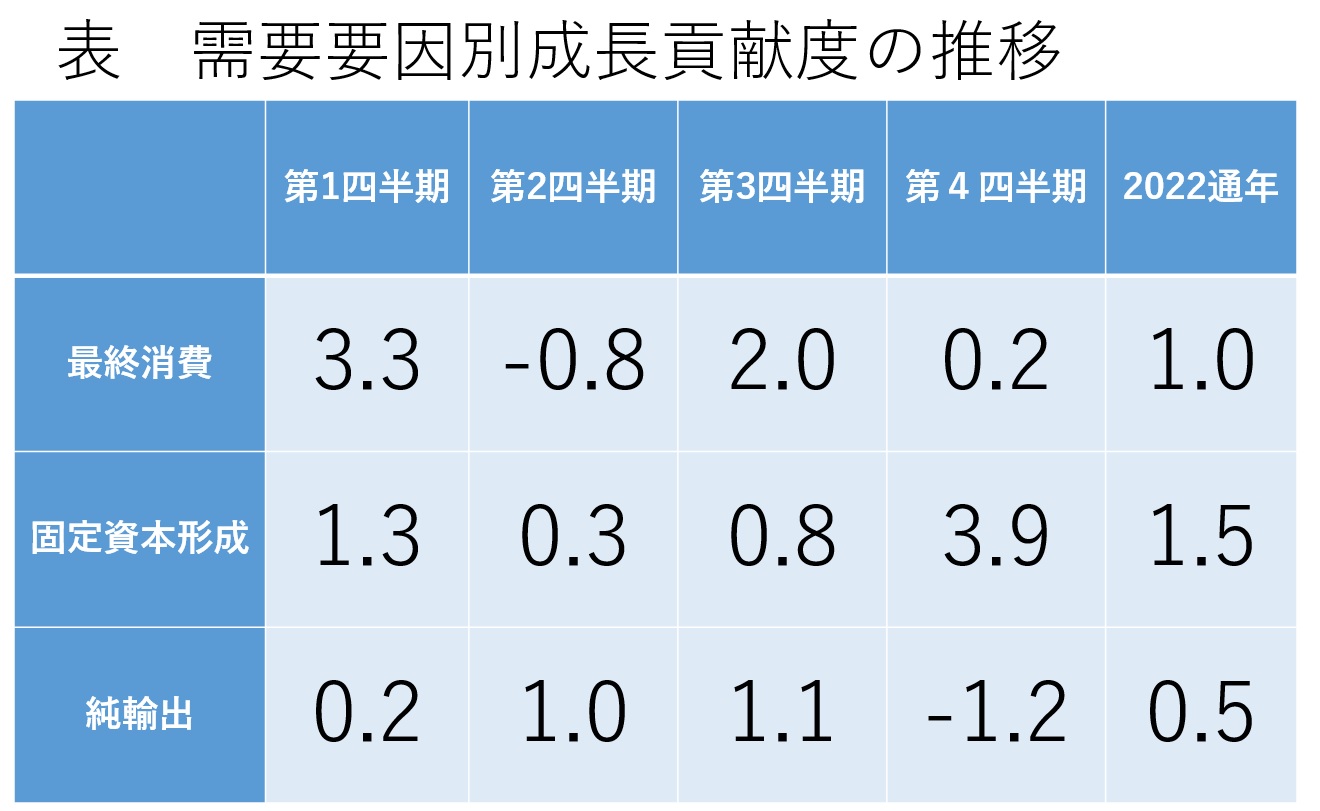

中国の2022年の国内総生産(GDP)成長率は3.0%に終わり、年初目標の5.5%を大きく下回った。成長率の推移をみると、第1四半期は4.8%と巡航速度に戻るかと思われたが、その後、0.4%、3.9%、2.9%と減速している。低成長の原因を需要要因別のGDP成長貢献度によって確認してみよう(下表)。

表からは、消費の不調が際立っていることがわかる。特に第2四半期の落ち込みは、新型コロナウイルス感染症の流行拡大(以下、コロナ禍)で上海等の大都市がロックダウンされた影響が大きく、第4四半期の低迷もやはりコロナ禍が原因と考えられる。低成長の第1の原因は、消費の不調であったと結論できる。

これを補うことが期待された投資(固定資本形成)は第4四半期にようやく上昇している。同年5月以降に実施された総合経済対策(いわゆる「6分野33項目」)の効果が顕れたものと推測できるが、全社会固定資産投資自体は対前年比5.1%増とそれほど伸びていない。21年以降に成長の下支えとなってきた輸出の貢献度も第4四半期にはマイナスとなるなど、消費の落ち込みをカバーするには不足であった。

一方、失業率は5.5%と高止まりし、特に若年層(16歳~24歳)の失業率が16.7%に達した。これは、若年層の就業の受け皿となってきたサービス業が不振だったことが大きい。

不景気が直撃した飲食業、宅配業などは当然として、IT産業や学習塾などが政府の規制を受けて成長できなくなったことは決定的であった。高失業率のもと消費需要は低迷し、成長のモメンタムが失われる、という悪循環が続いたのが2022年だったといえる。

成長構造問題・課題の顕在化

以上で見たような短期の景気循環に属する問題に加えて、成長構造に関わる問題・課題が明らかになったのが22年の特徴である。

まず、需要要因別の成長構造を見ると、習近平政権の発足前後から、中国経済の成長は6%台が巡航速度となり、消費が牽引する構造に移行していた。試みに15~19年の5年間をみると、平均で6.6%成長し、うち消費の貢献度は4.2%に達していた。

このような消費主導型の経済成長は、先進国と共通するもので、中国経済の成熟ぶりを示すものでもあった。この構造をかく乱したのが20年以降のコロナ禍であった。20年~22年の平均成長率は4.5%、消費の貢献度は1.9%に落ちている。持続的な成長のためには、コロナ禍以前の成長構造を取り戻すことが課題である。