再エネ主力電源化は程遠い欧州の現実

欧州はあくまで緊急時にやむなくそうしているだけだというスタンスなのだろう。但し、ロシアから輸入していたガスや石炭を他の国からの輸入に振り替えているだけというわけでもない。

例えば、22年の石炭消費量が欧州全体で6億8500万トンと20年比で17%増加しており、そのうちEUは4億7800万トン、同22%の増加となっているのだ。

そもそもロシアからガスや石炭の輸入が出来なくなったのなら、これまで化石燃料を貶める代わりに持ち上げていた再エネで減少分を埋め合わせればいいではないかと言いたくもなる。ところが再エネの発電量自体は拡大したものの、化石燃料の占めるシェアは一向に減少してこない。

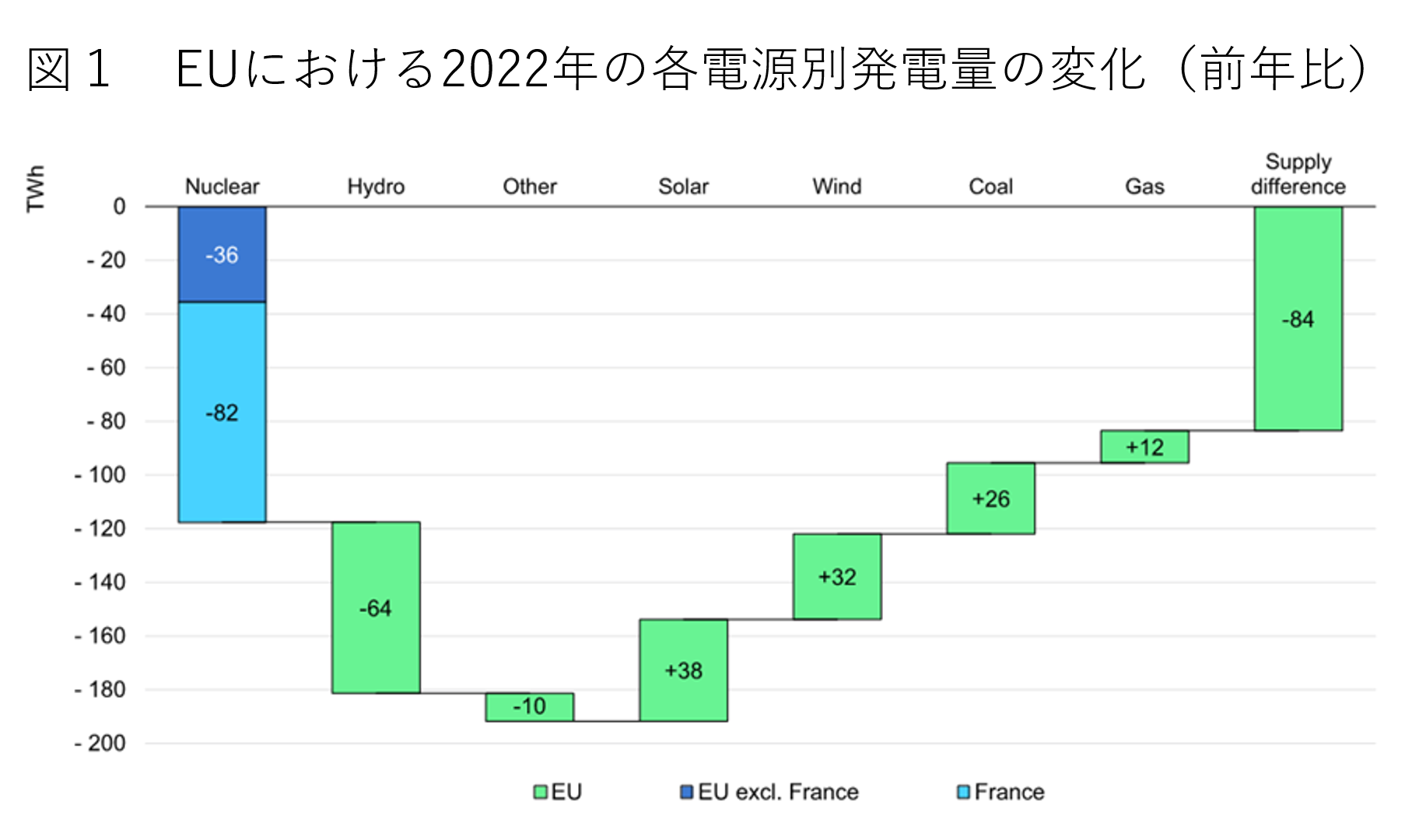

図1はEUの2022年の発電量について電源別に前年度からの変化を示したものである。図の通り、石炭火力は26テラワット時(TWh)もの大幅な増加になっているし、ガス火力も12TWhの増加である。

石炭の消費量ひいては輸入量が増えたのと同様、ガスや石炭を用いた発電量も増加している。他方、EUが従来より注力してきた風力は32TWh、太陽光は38TWhと合わせて70TWhと、確かに化石燃料の合計38TWhの倍近い大幅な伸びを示している。

とは言え、原子力と水力による発電量が大幅なマイナスとなったことで22年は発電量全体では84TWhもの大幅な減少となった。原子力は合計118TWhもの減少でとりわけフランスの減少が著しい。

フランスの原発は老朽化に直面しており、22年夏には総数56基のうち18基が定期点検、12基が原子炉の配管の腐食などの不具合のため、すなわち半数を超える30基が停止中であった。またフランスの原発は河川から冷却水を得ており、干ばつで水量が大きく減ったことで運転中の原発も出力を低下させざるを得ない状況だったという(「猛暑で原発が出力低下?深刻な“電力危機”に直面するフランス」)。また水力も干ばつの影響を受けるなどして64TWhもの大幅な減少である。

水力の不調は気候条件によるものであり、ひとまず措くとして、原子力の118TWhもの減少がなければ化石燃料による発電の増加は必要なかったとは言えるだろう。原子力の脱落は一時的な影響であり、再エネ導入がここ数年を更に上回るペースで進んでいけば、2年程度で原子力の抜けた穴を埋め、その後ガスはともかく石炭による発電は減らしていけると見えるかもしれない。

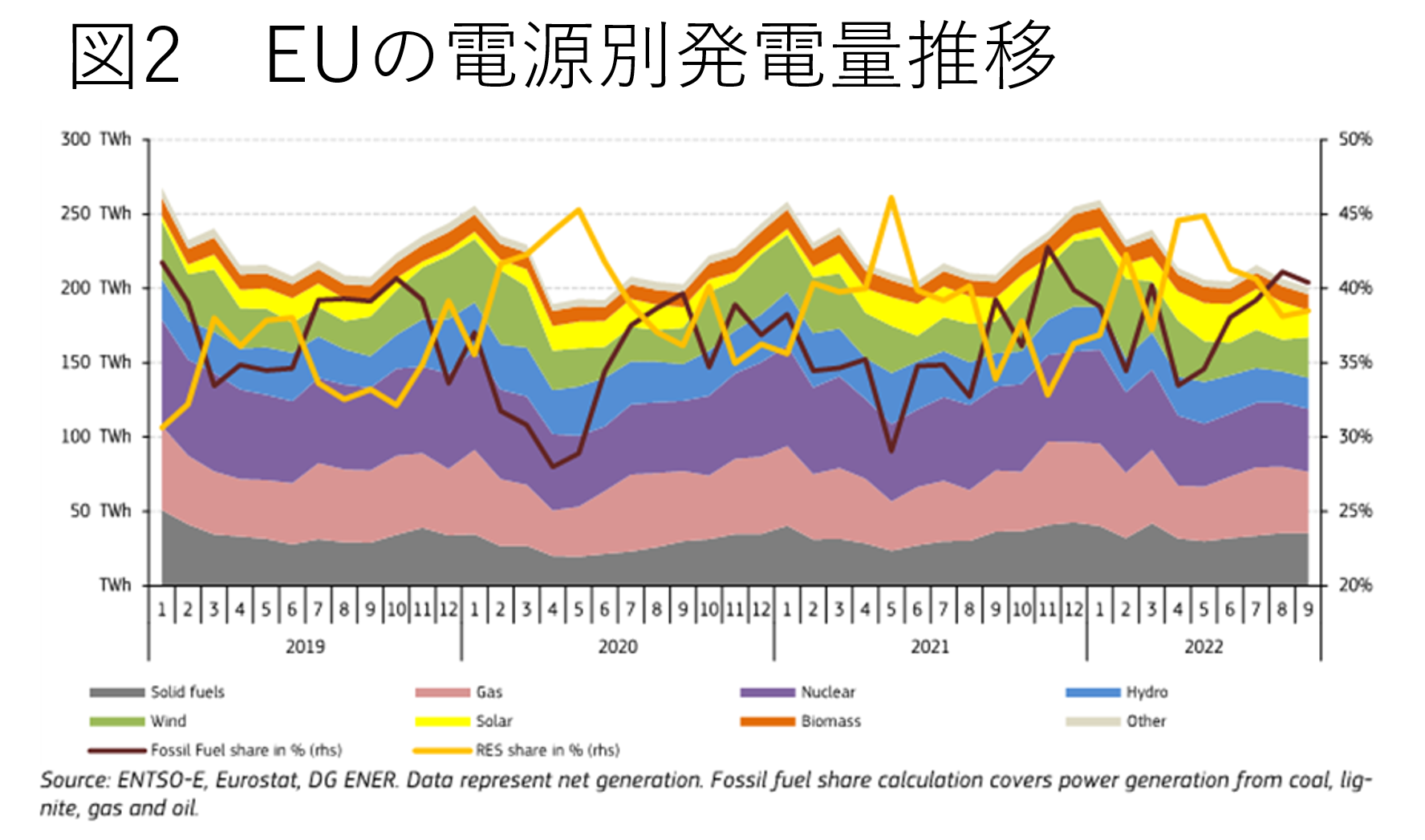

しかし図2を見ると、19年から22年に至るまで、再エネの発電設備容量は相当に増強されたにもかかわらず、再エネによる発電量全体に占めるシェア(図中のオレンジの折れ線)が一向に上がっていない。具体的に言えば、19年から21年にかけて風力は16%、太陽光は22%も大幅に設備容量が増加したが、図2の通り、再エネのシェアは高い月で45%、低い月は35%を割り込んでしまうことは変わらない。

この再エネの大きな出力変動によって不安定化する電力供給に対して、火力が臨機応変に出力を調整することで供給バランスを維持する役割を果たしている。先程の再エネによる発電シェアの折れ線とほぼ相反する動きで火力発電の占めるシェア(図中の茶色の折れ線)が変化しているのはその表れである。

リスクの高いガス火力による供給調整

もう一点、注目すべきは22年の年初から9月までの火力発電のシェアが過去2年よりも高い水準で推移していることである。10~12月のデータが原稿執筆時点で未公開なので冬季の推移は不明であるが、春から夏にかけては20年と21年よりも火力発電のシェアが大幅に高い(19年よりは低いが、同年は再エネのシェアが低い)。

これは夏に原子力と水力の出力が低下した際に、再エネはその穴をカバーすることができず、火力発電が代わって役割を果たしたことを意味する。当時ガスも石炭も価格が高騰しており、経済性から言えば火力発電を運転するメリットが小さかったことを考えれば、再エネが供給増の期待に応えることができなかったということになるだろう。