銀行が子会社を設立して多角的な事業展開を進める動きがここ数年活発化している。

根底には、とりわけ地方で深刻な人口減少問題がある。銀行にとっては、それまで主流だったビジネスモデルである貸出拡大が難しくなってきたことを意味する。金融庁も既に9年前、2014年版の「金融モニタリングレポート」で、人口減少が確実視される中でも持続可能なビジネスモデルへの転換を提言していた。

レポートが想定した新たなビジネスの柱が企業価値向上につながるアドバイスを提供することである。その後、新型コロナウイルス禍による地域経済の環境変化がその流れを加速した。デジタル化や地方創生など持続可能な社会の構築に貢献することが銀行に期待されている。

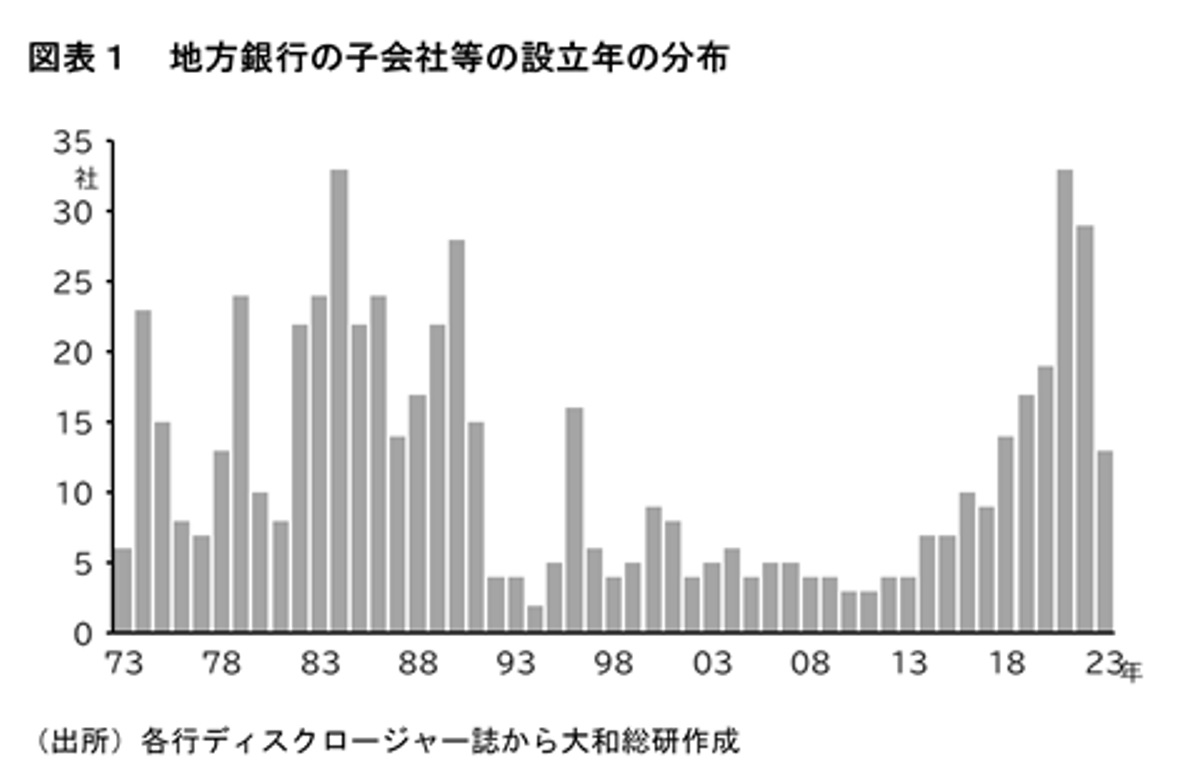

そこで、第二地銀を含む地方銀行約100行のディスクロージャー誌から、現存する子会社等の設立年を調べてみた。図表1は設立年の分布を棒グラフにまとめたものだ。データ期間の50年の間で新設され、かつ既に廃止された子会社等もあるため、子会社等の新設件数の推移を表わすものではないが、それでもおおよその傾向を掴むことはできよう。

これを見ると、地方銀行の子会社等の新設ラッシュは以前にも数回あったことがわかる。中でも目立つのは1980年代で、当時はクレジットカードやリース会社の創業が多かった。90年にいったん落ち着き、以来例年5社前後で推移していたが、2010年代半ばから再び増加している。特に2020年の新設が多かった。

相次ぐ子会社等の新設には銀行法の後押しもあった。21年の改正では「地域の活性化、産業の生産性の向上その他の持続可能な社会の構築に資する業務」が銀行の付随業務に加わった。不動産仲介など例外はあるが、銀行の強みを活かしつつ地域活性化に幅広く取り組めるようになった。

その実際の担い手が子会社、具体的には銀行業高度化等会社だ。「銀行業高度化等会社」は、16年5月の銀行法改正で登場した銀行子会社の新たな類型である。当初は文字通りフィンテック関連がほとんどだった。

19年10月、監督指針に追記される形で「地域商社」が銀行業高度化等会社の枠組みで設立できるようになった。その後21年の銀行法改正で地域活性化等業務に広がった次第だ。