対内直接投資が増えればGNIは減る

仮に今後の日本で対内直接投資残高が積み上がり、九州に限らず日本の各所において外資系企業の工場や研究施設などが誕生したとしよう。直接的にはそこから世界への財・サービス輸出が増えることになるため、国際収支項目で言えば、貿易サービス収支の改善を期待することになる。

しかし、例えばTSMCの工場やGAFAMの研究開発拠点が上げた利益は当然、台湾や米国に帰属するため、そこに円売り・外貨買いの資本フローは発生する。国際収支項目で言えば、第一次所得収支の悪化だ。

こうした対内直接投資の促進に伴う実体経済への影響は統計上、国内総生産(GDP)と国民総所得(GNI)の乖離から理解することになる。GDPは「国内で1年間に生産されたモノやサービスの付加価値の合計」であるのに対し、GNIは「居住者が国内外から1年間で獲得した所得の合計」だ。理論上は「GNI=GDP+海外からの純要素所得」であり、「海外からの純要素所得」とは要するに第一次所得収支に相当する。

現状、日本は海外での生産・販売活動を基軸として外貨を稼いでいるため(第一次所得収支が黒字であるため)、「GNI>GDP」という大小関係が定着している。今後、対内直接投資を促していけば国内での消費・投資活動や輸出が活発化する結果としてGDPが増える一方、外資系企業が稼いだ利益は本国送金されるため第一次所得収支で支払が増えるためGNIは減ることになる。

対内直接投資大国アイルランドで起きていること

この典型的な例がアイルランドだ。これについても過去の本コラム「【OECD最大のデジタル赤字国はどこか?】観光産業という肉体労働で稼いだ外貨が再び海外へ、膨らみ続ける日本のデジタル赤字、国際比較で見える深刻な現実」で紹介したが、アイルランドは税率や言語、教育などの強みを背景としてGAFAMを中心とする巨大IT企業や巨大製薬企業の拠点を誘致することに成功している。世界的な対内直接投資大国と呼んで差し支えない。

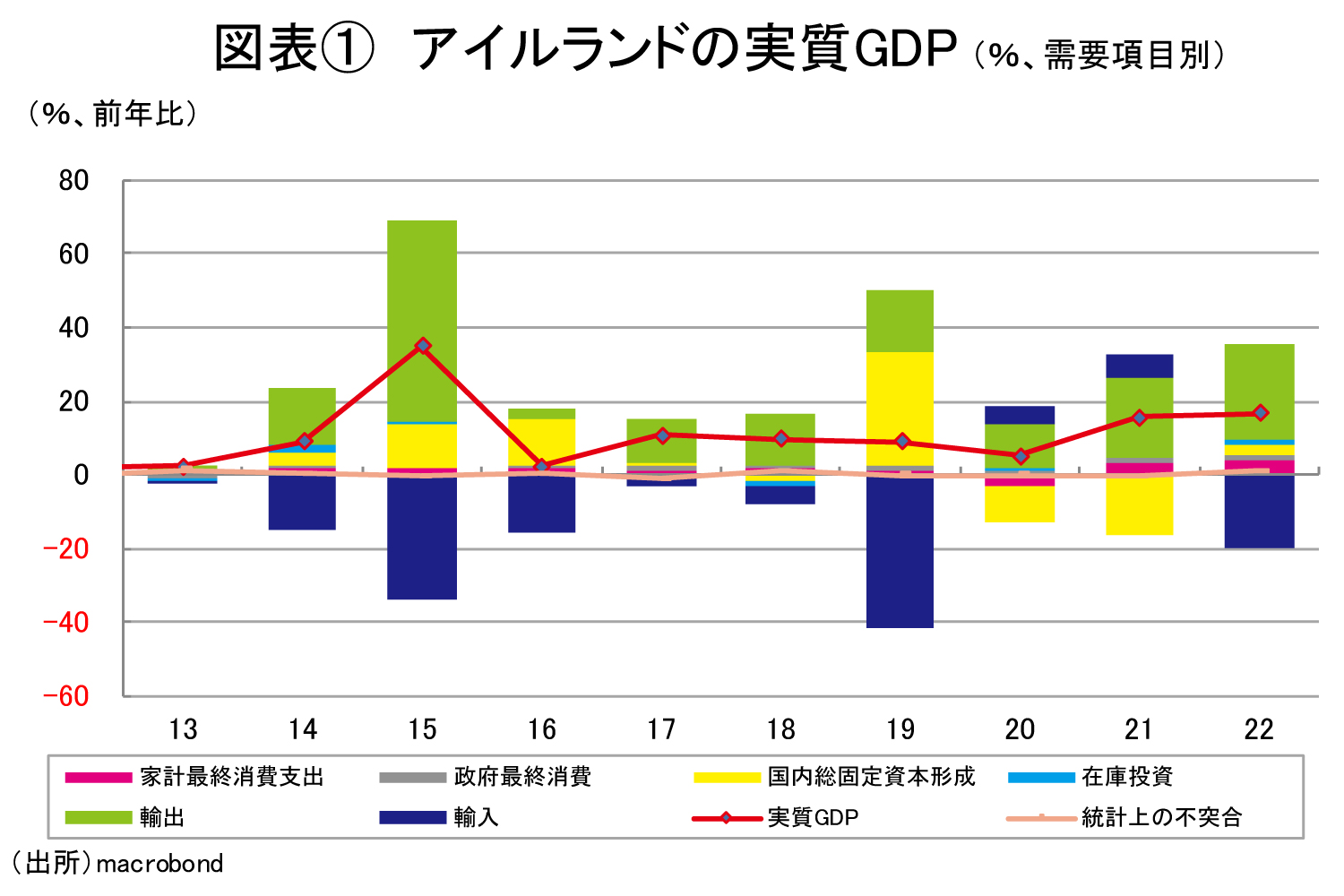

例えば、特に同国はデジタル産業に比較優位を持つわけではないにもかかわらず、デジタルサービス取引を包含する通信・コンピューター・情報サービス収支が+1940億ドルと世界最大の黒字を記録しており(2021年OECD統計より)、その規模は米国の12倍に達している。こうしてデジタル関連収支の黒字が積み上がっていることに加え、通常の貿易収支では医薬品関係での黒字も積み上がっているため(アイルランドの財輸出の6割以上が医薬品関係)、同国の成長率は純輸出にけん引される格好で押し上げられてきた(図表①)。

近年、アイルランドの成長率が異様に高いのは財・サービス両面で輸出が膨らんでいるためだ。なお、20年以降、純輸出の寄与度が著しく大きくなっているのはパンデミックを通じてデジタルサービスの需要が急増したためである。今後予想されるAI活用の流れを踏まえれば、こうしたアイルランドの成長モデルはまだアップサイドがありそうである。

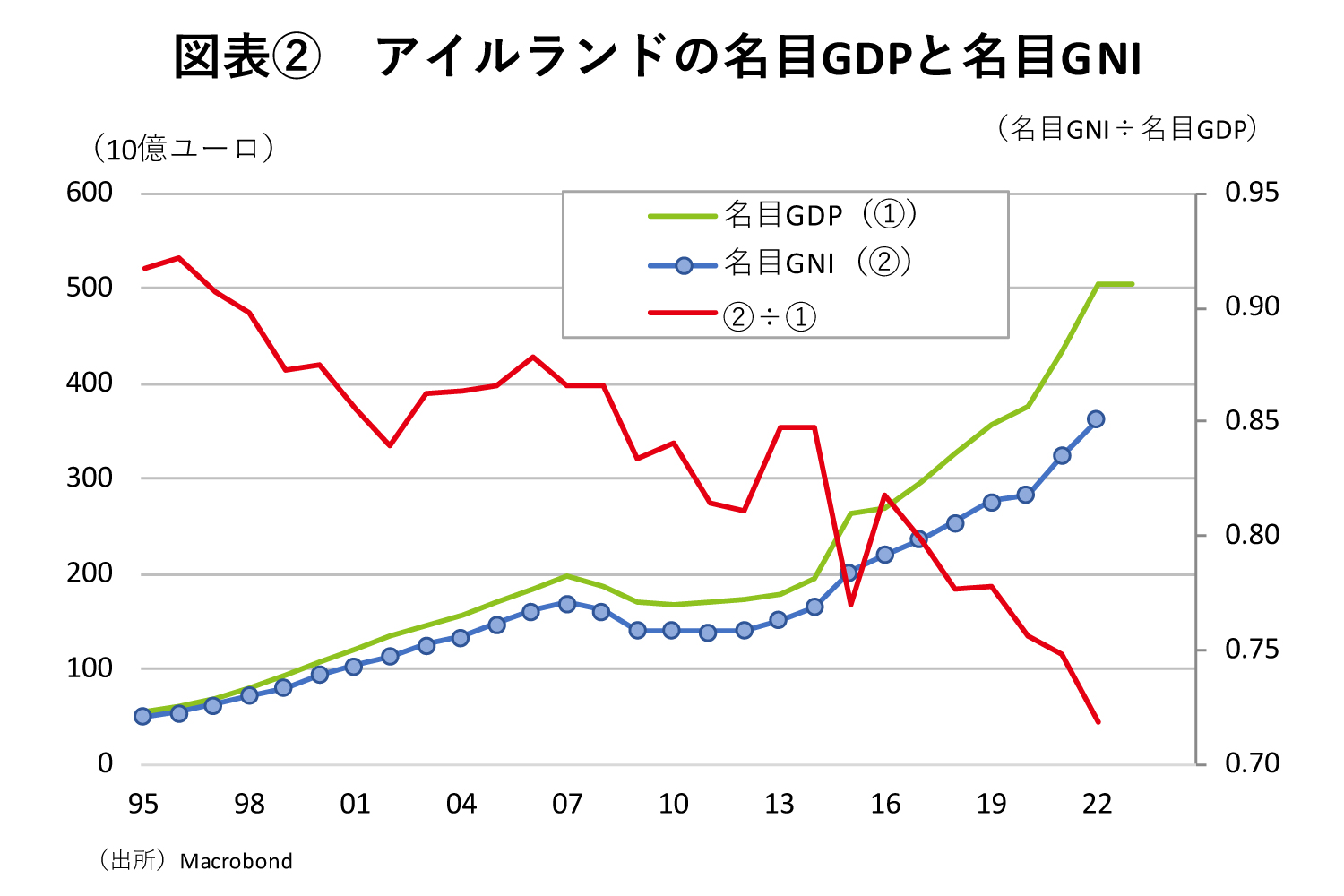

しかし、外資系企業の力を借りたことによる副作用はGNIに現れる。例えば2000年時点で名目GNIと名目GDPの比率は0.87程度だった(図表②)。つまり、名目GNIの方が▲13%程度小さかったということである。

その後、両者の差は徐々に拡がり、22年時点では0.72程度、つまり名目GNIの方が▲28%程度小さくなっている。国民所得で見た方が3割弱も経済が小さくなるというのは看過できない差である。