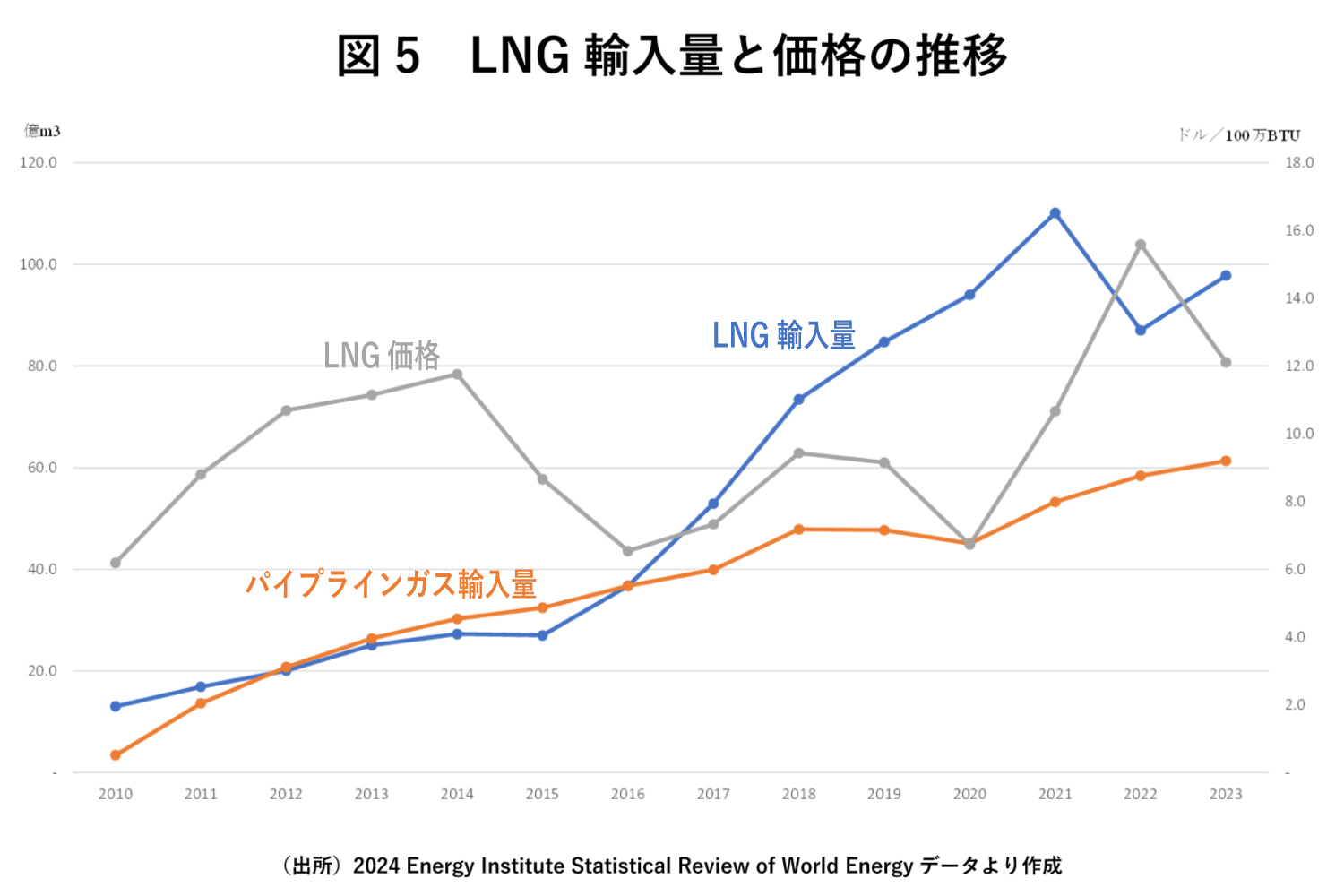

図5の通り、中国のパイプラインガスの輸入も堅調に拡大しているが、やはり長期計画に従ったもので急激な伸びは見られないのに対し、LNGの輸入については16年以降急速に拡大してきた。16年からLNG輸入が急拡大し始めたのは第一次習近平政権によって脱石炭政策が急進的に進められたためである。

具体的には13年から17年にかけて推進された「大気汚染防止行動計画」の下、特に目標達成へのプレッシャーが強まった16年以降、産業用ボイラーなど中小規模の石炭ユーザー、そして北方地域の暖房用ボイラーなどに石炭からガスへの燃料転換を強力に進める措置などが実施された。一部地方ではガス管がまだ通っていないのに石炭焚きボイラーを撤去してしまったことで真冬に暖房がなくなる事態が生じるなどの問題が起こった。

とは言え、苛烈な政策による締め付けが講じられたからこそ、短期間で石炭燃焼に伴う大気汚染の大幅な改善に成功した面は評価すべきだろう。しかし政治による強制力のみならず、図の通り、16年から20年にかけてLNG価格が比較的低位の水準で推移したことも、燃料転換の経済的コストを軽減した点で重要な成功条件のひとつであったと考えられる。

そして21年にLNG価格が急騰し始めたが、この価格上昇は中国自身が震源であり、同年の中国のLNG輸入量が前年比16.5%と急伸したことが一因であった。この年、1970年代からおよそ半世紀にわたってLNG輸入国の首位を占めていた日本に代わり、遂に中国が首位に座ることとなったのであった。

しかしその翌年の22年は図の通り、中国のLNG輸入量は急減する。ウクライナ侵攻に対する対ロシア制裁で、欧州がロシアからのガス輸入を大幅に削減する代わりに世界中からLNGをかき集めたことで価格が急騰したことがその理由である。

22年の欧州のLNG輸入量は前年比60.1%と急増、そのあおりを受けて中国のみならず、世界中で数多くの国々がLNG輸入量を減少させることとなった。いくつか例を挙げれば、インドは前年比16.0%、パキスタン22.1%、ブラジルに至っては77.2%もの急減であり、いずれも欧州の買い漁りによる価格急騰でLNGを買い入れることができなくなり、インドやパキスタンではガス火力の運転停止による停電が頻発するなど大きな被害を受けることとなった。

ところが中国はLNGの価格急騰による打撃を相当軽減することに成功した。そのカギは脱石炭政策を見直し、石炭の重要性の再評価したことであった。

前年の21年秋に風力や水力の出力低下を発端とした深刻な電力不足に見舞われた中国はそれまでの性急な脱石炭政策を見直し、エネルギーの安定供給を重視して石炭へのテコ入れ措置を矢継ぎ早に講じた(堀井伸浩 「石炭が安定供給のアンカーとして再評価-近年の石炭冷遇がもたらした停電危機が契機に-」『東亜』(霞山会)、No. 664、2022年10月号、pp. 76-83)。

その成果は22年の石炭生産量が前年比9.0%、3.7億トンの増産となったことで、石炭の見掛け消費量は同8.1%、3.6億トン増加した。同年の中国のガス消費量は前年比マイナス2.1%、80億㎥分減少した。

他方、ガスの消費構成を見ると都市ガス用途は横ばい、工業用ガスは前年比221億㎥、19.4%増加したものの、化学原料ガスは37億㎥、11.2%の減少、発電燃料用途は前年比15.6%(111億㎥)もの減少となった。

発電燃料ガス消費量が大きく減少した22年の発電量は全体として前年比2.2%の成長で、成長に最も寄与したのは風力と太陽光を中心とした再エネであり、石炭火力の伸びは0.7%に止まった。しかし渇水期に水力の出力が前年比12.8%マイナスと大きく低下した第3四半期には、石炭火力の発電量は9.2%と大きく伸びた。

こうした出力変動への対処はやはり柔軟に出力を調整できる火力によるしかないことを示すものと言えよう。石炭火力が主力として対応することでガス火力の稼働を抑え、供給がタイトで割高なガス消費量を削減することに貢献したのであった。

日本が学ぶべきこと

以上のように、中国はロシアのウクライナ侵攻に先立つ21年からエネルギー政策の見直しを行い、供給の安定性と低廉な価格という石炭のメリットを再評価し、脱石炭政策を放棄した。それが22年のウクライナ戦争が引き起こした国際エネルギー市場の波乱にもうまく対処することにつながり、中国国内のエネルギー価格はこの間、安定的に推移してきた。

現在、わが国は新たなエネルギー基本計画の策定作業を進めているが、脱炭素のかけ声の下での思考停止から脱却するべき時だ。

エネルギーはそれぞれ、供給の安定性と経済性に影響を与える要因が異なるため、多様なエネルギーでポートフォリオを組むことがリスクを最小化し、経済性を向上させることになる。そのため従来のエネルギー基本計画はエネルギーミックスという原則でそれを実現しようとしてきた。あるいは3E+S(エネルギーの安定供給、経済性、環境の3つのEと安全性のS)という政策目標も同様である。

ところが近年、あくまでエネルギー政策の目標の一要素に過ぎない環境(脱炭素)が突出し、他の政策目標をないがしろにしてきた。

率直に言って現在のわが国の低迷する経済状況を鑑みれば、経済性こそ最優先にすべき目標であるし、またエネルギー事業者の献身的な使命感で何とか安定供給を保っている現状が今後何らかの不測の事態で損なわれる可能性が高まっている(その引き金を再エネの出力急変動が引く可能性は高い)ことに強い懸念を覚える。

不本意であるが、綺麗事ばかりの脱炭素を押し立てた、現実から遊離した言論に左右されることなく、現実主義で国益の増進を進めることができる中国が少々羨ましくもある。もっともそれは権威主義的な政治体制であるがゆえでもあり、筆者としてはご免被りたいところである。

しかし自由な民主主義が衆愚政治に堕して衰退していく様をわが国で再現されるのを見たくはない。わが国を豊かにすることにつながる次期エネルギー基本計画となるよう、賢明な議論を望む。