ロシア産原油の大量買いを始めたインド

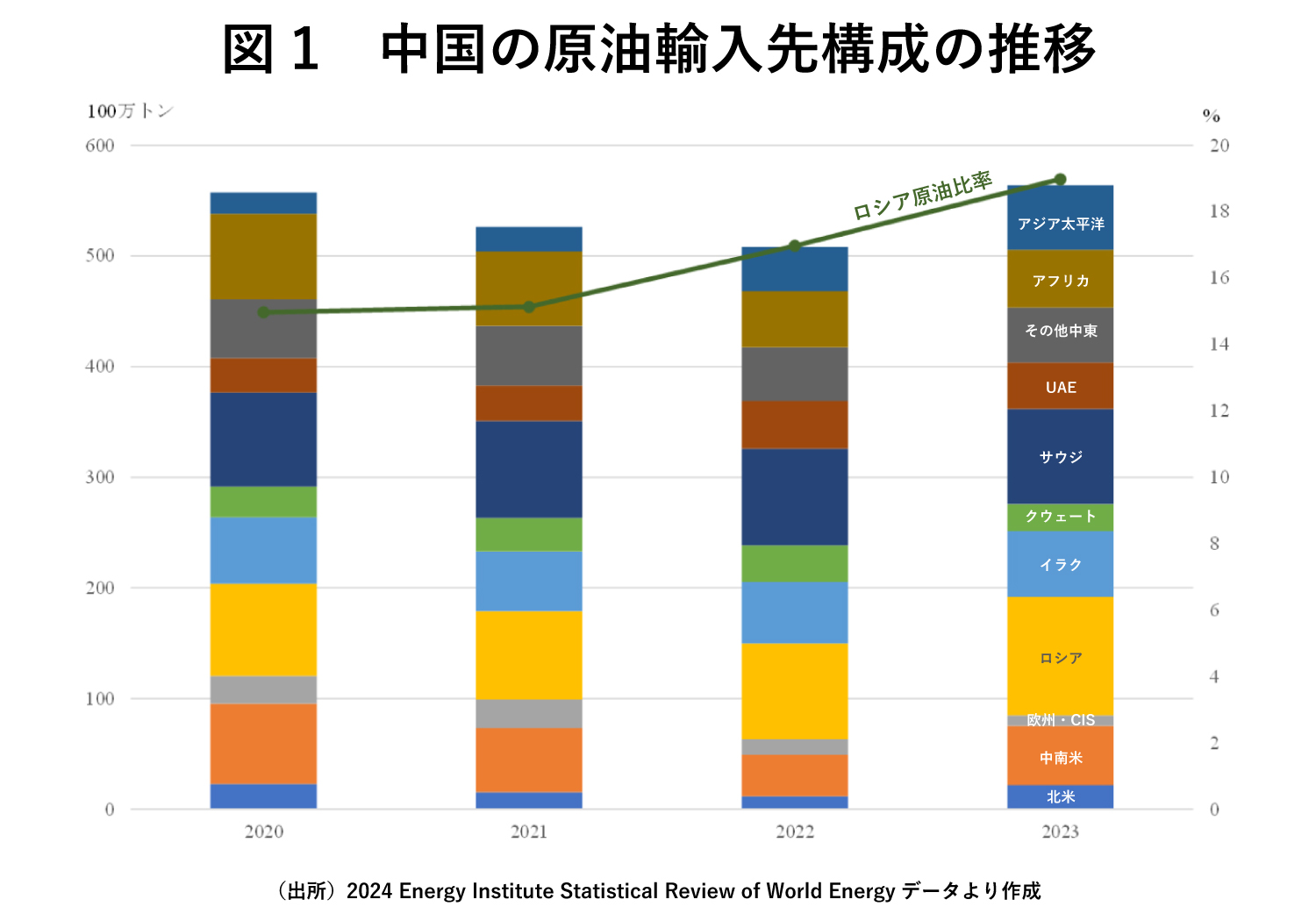

図1と図2は中国とインドの原油輸入の輸入先構成の推移を示している。図1の通り、中国は21年と22年は原油輸入量自体が減少傾向にあったが、23年は前年比11.0%と急増している。21年はロシアからの輸入量が減少する一方、22年は上昇に転じ、23年は前年比2080万トン、24.1%もの大幅な増加となった。その結果、輸入量全体に占めるロシア産原油の比率は20年の15.0%から19.0%まで上昇している。

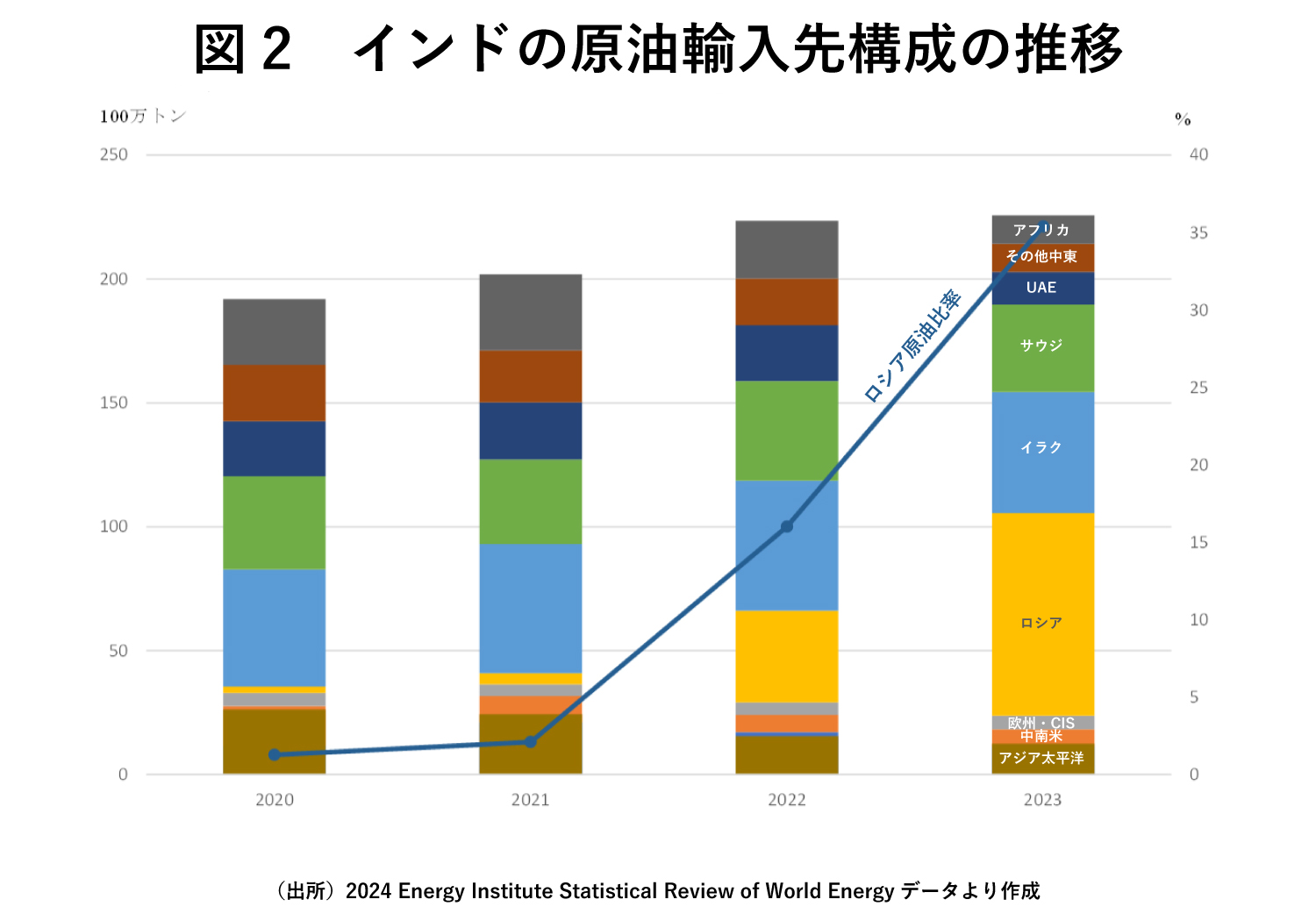

他方、インドはと言えば、図2の示す通り、ロシアからの原油輸入を急拡大していることが一目瞭然である。ウクライナ戦争前はロシア産原油の輸入実績はほとんどなかったが、22年より急増し、23年には輸入量全体にロシア産原油が占めるシェアは35.4%に達している。

両国を比較すると、インドがロシア産原油へのシフトを鮮明にしたことは間違いないだろう。言うまでもなく、欧州という大口の売り先が突然なくなったロシア産原油はそもそも買い叩かれる立場にあるし、22年12月以降は欧米諸国によってロシア産原油の上限価格として60ドル/バレルが設定されて更にロシア産原油は他の原油と比べて割安となっている。インドは割安なロシア産原油の経済性メリットを重視し、従来の輸入構成を大幅に変えたということになる。

他方、中国のロシア産原油の輸入シェアは確かに上昇しているが、4ポイントとそれほど大きいとも言えない。敢えて言えば、火事場泥棒的なインドと比べると、中国は幾分抑制が効いていると言えるだろう。

とは言え、輸入量そのもので言えば、中国は1億700万トン、インドは8180万トンと(いずれも23年)、中国の方がより多くのロシア産原油を輸入していることも事実であり、中国にとって長年最大の原油輸入先であったサウジアラビアに代わって、23年はロシアが最大の輸入元となった。大雑把な推計ではあるが、ロシアから中国が輸入している1億700万トン=7億8431万バレルを上限価格の60ドル/バレルで輸入したとすれば、23年の原油の国際平均価格82.6ドル/バレルとの差額分22.6ドル/バレルが中国の得たメリットだと考えられる。その合計は17億2541万ドルに及び、中国はロシア原油の輸入をインドほど増大させたわけではないが、得た経済的メリットは相当大きなものであったことを否定するものではない。

ロシア産ガスの浸透は限定的

次はガスについてだが、インドはガスについては原油と異なり、ウクライナ侵攻による負の影響を直接被ったと言える。10年代半ばからインドのガス輸入は急激に拡大し、20年には366億㎥となったが、液化天然ガス(LNG)価格の高騰で(侵攻前ではあるが)21年も、そして22年は前年比16.0%と大幅に輸入量が減少した。

23年は増加に転じるが、20年と比較すると15.3%減の310億㎥となっている。ロシアからの輸入量も20年以降6億㎥程度、輸入量に占めるシェアも2%程度でほとんど変わらず推移している。