例えば、ドイツの成長モデルは、ロシアから廉価なガスを調達し、高付加価値製品を、中国などに輸出するものであったが、ロシア産ガスという一つの柱を突如として失い、異常高騰したエネルギー価格にドイツ産業界と一般家庭は、青息吐息となっている。再エネはただでさえコスト高であるが、「緑の党」と連立を組むショルツ政権は原子力発電所の利用も停止した。

23年のドイツのGDP成長率はマイナス0.3%、24年通期もプラス0.1~0.2%成長と見通しは芳しくない。欧州経済の中核、ドイツの長引く停滞は欧州連合(EU)全体に影響しかねない。

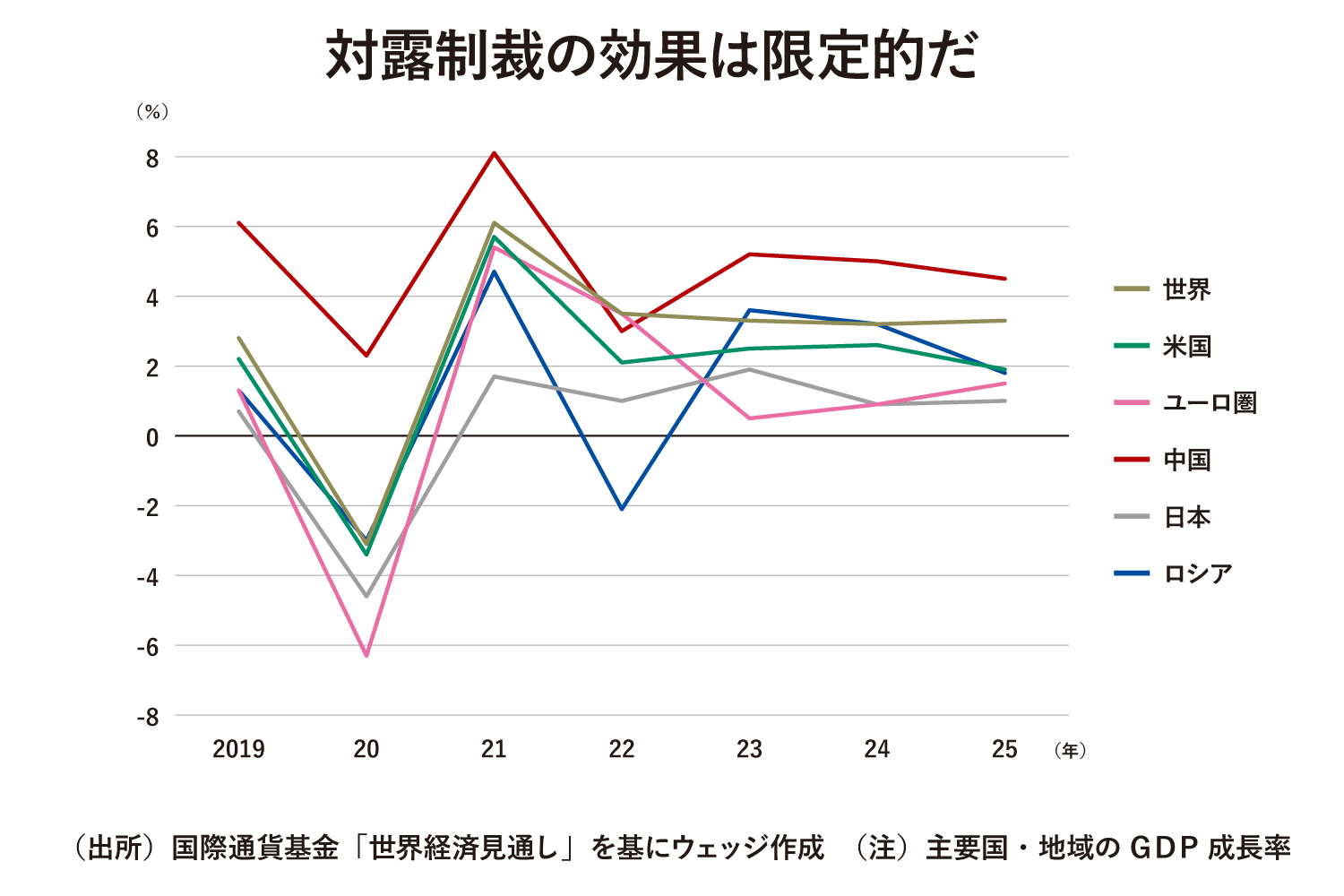

欧州の脱炭素政策の欺瞞

石炭回帰の動きも

「地経学戦争」は、欧州による「脱炭素政策の欺瞞」も露わにした。侵攻前、欧州は、発電用一般炭の実に70%をロシアに頼っていたが、自らロシア産石炭の禁輸制裁を発動した後、豪州などが生産する高品位一般炭をなりふり構わず高値で買い漁り、不安定化するガス火力発電に代わって、石炭火力発電を拡大させる「石炭回帰」の動きさえみせた。

ガス・LNGでも同様だ。侵攻後、欧州は世界中のスポットLNGを高値で買い集め、ガス・LNG価格は一気に高騰した。このエネルギー価格の高騰で最も割を食ったのは、石炭火力やガス火力への依存度の高いアジアをはじめとするグローバルサウスの国々だ。バングラデシュやパキスタンといった一部の国では今でも計画停電を強いられている。欧州主要国は、既に石炭やガスの上流投資をやめている。その一方で、必要となれば化石燃料を購入する。こうした行動に欧州の脱炭素政策はあまりに横暴だという怨嗟の声が新興国から聞こえてきそうだ。

23年以降、ロシア産石炭は、禁輸措置を講じた西側から、ディスカウントされながらインド、中国、トルコ、北アフリカへ輸出先を切り替えた。これに伴い、目下、一般炭の価格水準は落ち着きをみせている。油価やLNG価格も同じ経過をたどった。ただ、ここから透けてみえるのは、ロシアの化石燃料なくして、世界のエネルギー需給はリバランスしないという事実である。

世界の原発も事情は同じでロシア抜きに語れない。世界原子力協会によると、ロシアの国営原子力企業ロスアトムが国内外で建設・稼働させているロシア製原子炉は全体の約20%を占め、ロスアトム子会社TVELが供給する濃縮ウランの世界シェアは実に45.8%に及ぶ。20年、米国はウランの輸入全体の16.5%、濃縮ウランの輸入全体の23%をロシアに頼っており、今もロシアからの調達を継続している。24年5月、バイデン政権はロシア産ウランの禁輸法を成立させたが、ロシア以外の代替先がない場合には28年まで法律の適用を受けないという、抜け道ともいえる救済措置を設けている。