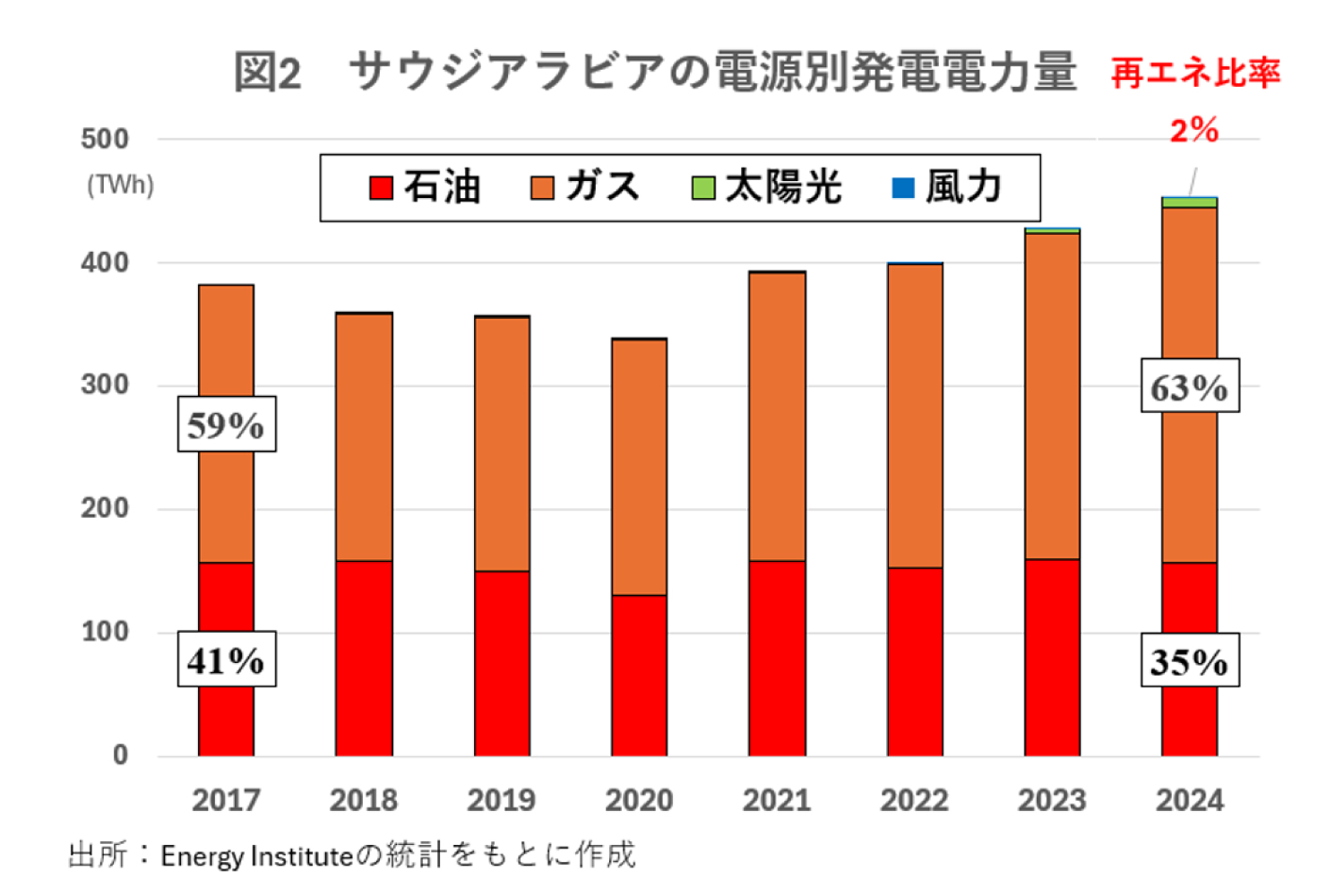

サウジアラビアの電源構成は、17年時点では石油火力が41%、ガス火力が59%を占めていた。しかし、24年には太陽光・風力発電が全体の2%に達し、電源多様化に向けた兆しが見え始めた(図2)。サウジアラビアは30年までに再エネ比率を50%以上に引き上げるという目標を掲げ、複数のギガソーラー計画を進めていることから、この先、太陽光発電の比率は一層高まると予想される。

ただ通常、太陽光発電は日中に限られ、発電量の調整が難しいといった制約がある。サウジアラビアにおける電力ピークとなる日中の冷房需要には有効である一方、昼夜を問わないeスポーツやAI産業の電力需要への対応には課題が残る。

こうした中、バッテリーエネルギー貯蔵システム(BESS)などの蓄電技術を活用すれば、太陽光由来のクリーンな電力を夜間も含めて24時間供給できる体制を構築できる見通しである。サウジアラビアは30年までに48ギガワット時(GWh)のBESSを導入する方針である。

太陽光発電にBESSを組み合わせる手法は、コスト面で徐々に競争力を高めている。米国のS&P Global社によれば、17年時点では「太陽光+4時間蓄電」のLCOE(均等化発電原価)は約231ドル/メガワット時(MWh)と、ガス火力の約84ドル/MWhを大きく上回っていたものの、24年には約59ドル/MWhまで低下した。太陽光単体も10年の417ドル/MWhから40ドル/MWh未満へと急落し、ベースロード電源としての経済性に迫る水準となっている。

注目される原発建設の行方

さらに、サウジアラビアの電力事情を大きく変える可能性を秘めているのが、原子力発電所の建設である。主力電源である火力発電と比べ、原子力は少量の燃料で大規模な発電が可能である。また、運転時にCO₂を排出しない点で、原子力発電は再生可能エネルギーと同様に、クリーンエネルギーの供給源となり得る。

近年、中東諸国では原発計画が進展している。アラブ首長国連邦(UAE)では、韓国製のバラカ原発が21年に稼働を開始し、24年9月に4号機が運転を開始したことで全面稼働に至った。同原発の発電量は24年に40TWhに達し、UAEの総発電量の23%を占めるまでになっている。

また、トルコでは18年から南部地中海沿岸でロシア製アックユ原発(1.2GW級原子炉×4基)、エジプトでも22年から北部地中海沿岸でロシア製ダバア原発(1.2GW級原子炉×4基)の建設が進められている。

さらにイランでも、13年から中東初の原発となるロシア製ブーシェフル原発(1GW級原子炉×1基)が商業運転を開始しているのに加えて、25年9月にはイラン・ホルモズ社とロシア国営原子力企業ロスアトムが、南部ホルモズガーン州シーリークに5GW規模の原発を新設する契約を締結した。