食料価格もそうだ。コメの価格は25年に2倍になったが、これがさらに上がって26年には4倍になる訳ではない。コメの対前年同期上昇率は25年5月のピークで101.8%になったが、すでに低下している。

これらの価格上昇を含めて平均の物価上昇率を2%にするためには、これら以外のものの物価上昇率を引き下げなければならない。そんなことをすれば再びデフレに舞い戻りである。

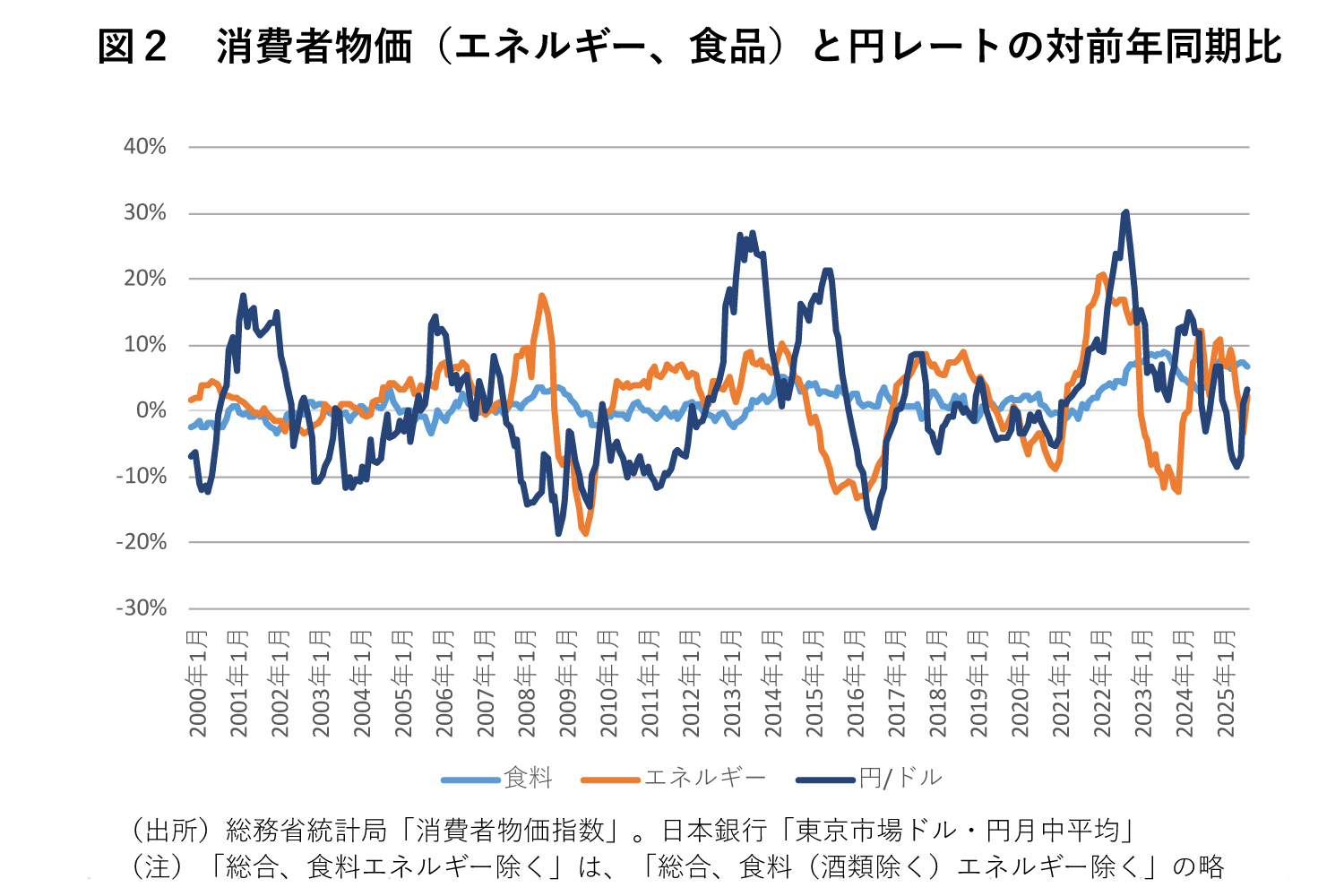

為替レートを金融政策によって引き上げるべきか

エネルギーや食料の価格上昇は円安によるものだから、円を上げれば物価は落ち着くという説もある。では、これらの価格に対する円レート下落の影響はどれだけのものだろうか。

図2は、円レート(円/ドル)と消費者物価のうちのエネルギー物価、食料品物価の対前年同月比を示したものである。

これを見ると、円レートが上がると(数字が小さくなるのが円の上昇)エネルギー物価、食料物価価が下がるようにも見える。ところが、多くの研究が、為替レートの変化が物価に与える影響は小さいとしている。

たとえば明治学院大学の佐々木百合教授は、1%の円安は消費者物価を0.02%しか上昇させないとしている(佐々木百合「第9章 日本の貿易収支の要因分析と為替相場のパススルー」、「日本経済と資金循環の構造変化に関する研究会」報告書、財務省財務総合研究所2024年6月)。

ところが円レートは25年11月13日現在154円だが、22年9月ごろから150円前後を動いていた。ここ3年の動きは年に10円に満たない。

現在3%の消費者物価上昇率を1%引き下げて2%にするには、50%(0.02%×50=1%)の円高にしなければならない。こんなことをすればリーマンショック再現の大不況になるだろう。

むしろ、消費者物価を上昇させる要因を見て、それが長期的に許容できないインフレをもたらすか否かを考えた方が良いだろう。すべての要因についてここで分析することはできないが、少しだけ示しておこう。

消費者物価指数に占めるコメのウエイトは0.0062、コメの価格はピークで101.8%にまで上がったので、消費者物価上昇率を0.63%(0.0062×101.8)引き上げた。増産して元の価格に戻せば、今後、コメの価格は低下しないかもしれないが上昇は収まるだろう。