再エネ企業の株価は低迷

化石燃料を使用しない、原子力と太陽光、風力発電などの再エネ事業は、ホルムズ危機には無縁として注目されるはずだ。しかし、再エネ関係企業の株価も冴えない。

米国を代表する太陽光パネル製造のファースト・ソーラー、パネル設置などを手掛けるサンラン、エンフェーズ・エナジーの株価は、2月下旬に連邦政府の補助縮小などを受け失望売りを誘い大きく下落したが、ホルムズ危機による回復の兆しは見られない。

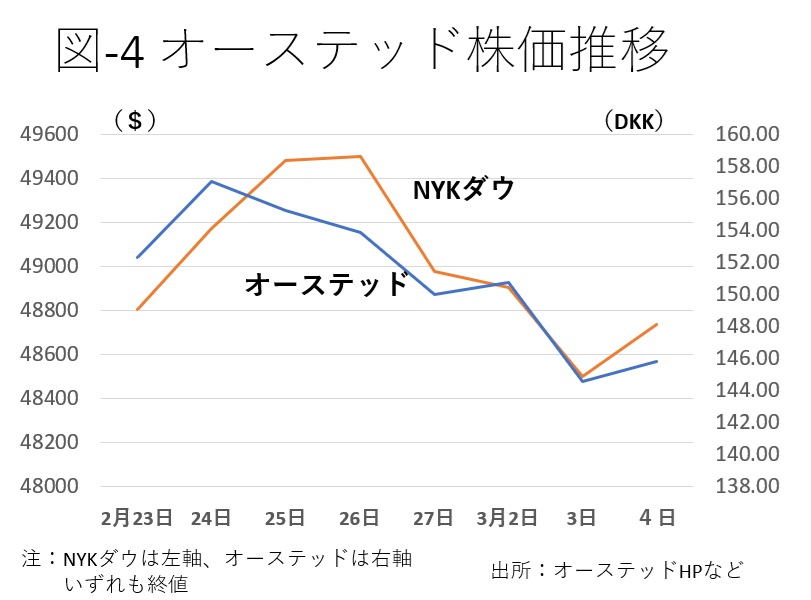

洋上風力事業最大手デンマーク・オーステッドの株価も低迷している。図-4がニューヨークダウ平均との動きを比較している。

なぜホルムズ危機でも投資家は再エネ事業を評価しないのだろう。その理由の一つは、インフレだ。

太陽光、風力発電事業は、発電量当たりでは原子力、火力発電との比較では桁違いと言ってよい量の、資機材、重要鉱物を必要とする。化石燃料価格の上昇がインフレを引き起こし再エネ設備の投資額が上昇すれば競争力を失う。洋上風力が競争力を失ったことで明らかになった再エネの罠だ(洋上風力の“法則”崩れる!事業者の「撤退」が相次ぐ理由 もはや諦めるしかないのか? Wedge ONLINE)。

インフレはもう一つの問題も引き起こす。金利の上昇だ。燃料費が不要な再エネ設備だが、初期投資額は大きい。そうなれば、金利負担も大きくなる。インフレ抑制のため金利の上昇が予測される局面では、再エネ設備の競争力は失われる。

投資家は、中長期的な成長は別として、インフレと金利から再エネ事業の収益増は当面難しいと判断したのだろう。

誰が中東の原油とLNGに依存しているのか

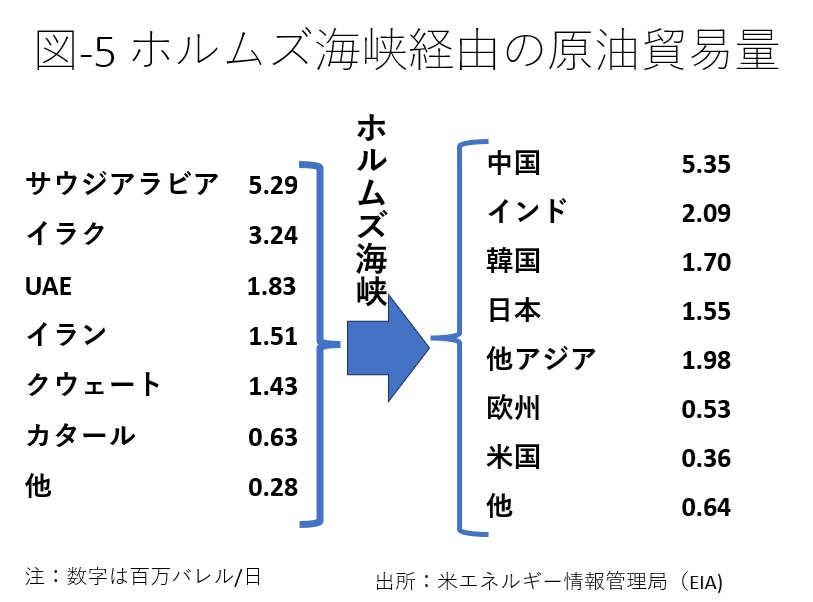

中東諸国の世界の原油生産におけるシェアは31%だが、原油の貿易におけるシェアはさらに大きくなる。

世界最大の原油輸出国サウジアラビアの輸出量(24年)が3億2000万トン。アラブ首長国連邦(UAE)1億8200トン、イラク1億8000万トンと続き、中東諸国合計では輸出量は9億600万トン。世界の原油貿易21億5800万トンの42%になる。ホルムズ海峡を通過するシェアは原油で31%、石油製品を含めると25%。

図-5が、25年第1四半期のホルムズ海峡を通過した原油の輸出国と輸入国を示している。中東からの原油購入量が多い国は中国、インド、韓国と続き日本は4番目になる。

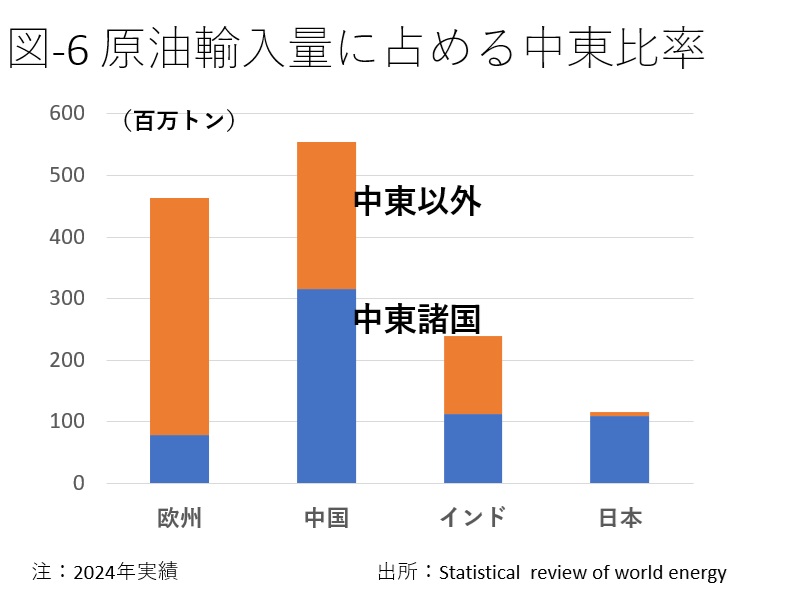

図-6が中国、日本などの輸入量における中東比率を示している。原油輸入に占める中東の比率は日本がずば抜けて高く、ホルムズ危機の影響を強く受ける。

LNGの貿易量(24年)は、5441億立方メートル。輸出1位米国が1152憶、2位カタール1069億、3位豪州1068億と続く。カタールとUAEの輸出量合計で1155億になり、世界の貿易量の21%を占めている。