この駆け込みは、我が国では認定時点で買取価格を確定させていたため生じている。買取価格の適用時期には、設備認定時点、電力会社との系統接続の契約時点、そして設備の運転開始時点の3つの段階がある。我が国ではこの中で一番早い設備認定時点で運用されていたが、ドイツ等の主要なFIT導入国は運転開始時点としている(参考記事「なぜ再エネは接続保留に至ったのか」)。

その結果、毎年度末に駆け込み認定が発生し、設備認定量の2割程度しか運転開始に至っていないことや、空枠取り等の問題が生じていた(「バブルが始まった太陽光発電」、「太陽光のFIT認定は一時的に停止を」)。確かに、今年4月からは接続契約時点に改正されたが、それでも3月に大量の駆け込み認定が生じてしまっている。つまり、結果的に3年連続となる莫大な駆け込みが生じていることからも、国民負担ではなく普及を優先する余り、抜本的な対策を打てなかったと言えよう。

より少ない費用で多くの再エネを導入できる

むしろ、今回の電力コスト目標を達成するために重要なことは、既認定分で運転開始に至っていない設備に対して、買取価格を大幅に切り下げる、あるいは上限を設定し入札によって価格を決定することである。

もちろん、一度認定した設備が運転開始していないことを理由に買取価格を切り下げるという制度運用は大きな困難が予想される。しかし、運転開始が僅か2割という現状を踏まえれば、今回のミックス案は買取総額という概念によって、負担と普及のバランスを提示しているのだから、例えば一定期間内に運転開始に至らない設備への認定取消等、改めて既認定分に対する負担の削減方策を真剣に検討すべきである。

こうした措置が必要なのは、現行買取価格が「適正な利潤」を大きく超えているからである。FITの買取価格は、「効率的な供給を行う場合に通常要する費用」に「適正な利潤」を加えて算出される(再エネ特措法 3条2項)。しかし、地球環境産業技術研究機構(RITE)による分析では、総費用に「適正な利潤」を加えて算定するとされてきたFIT買取価格の実際は、明らかに「適正な利潤」を大きく超えるものとなっているとされる[4]。過剰な利潤を補償することが再エネ特措法の意図ではなく、莫大な既認定かつ未運開の設備について買取価格を見直すべきである。その際は、入札によって価格を決めることでコストダウンを促す方が良い。

このように書くと、「政府の再エネ最大限導入に逆行する」という反論があるかもしれない。しかし、実際には、全く逆で、莫大な太陽光既認定分は、再エネの中でも極めて割高であり、太陽光の抑制によって、他の再エネへ国民負担を効率的に再配分することができる。

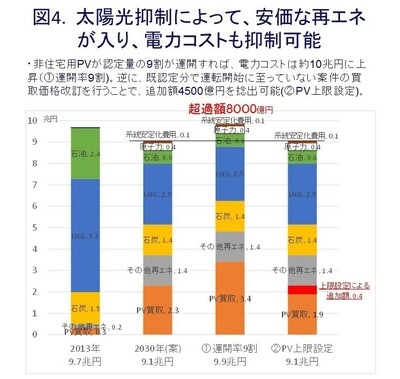

そもそも、エネ庁は2012年度の非住宅用太陽光認定のうち9.7%にあたる182万kWの認定取消を既に公表しているが、前述した「認定の6割が運転開始」とする具体的な根拠は何ら示されていない。認定取消が9.7%だったことを踏まえて、仮に運転開始する設備を「認定の9割」とすると、太陽光の年間買取総額は3.4兆円である(図4 ①運開率9割の棒グラフ)。これは前述の太陽光買取総額の上限2.3兆円(図4 2030年(案)の棒グラフ)から約1兆円上回る。運転開始率を6割から9割にすると太陽光の発電電力量は増加するので、LNG火力発電の電力コスト分が削減されることを考慮しても、「電力コスト目標9.1~9.5兆円」からさらに約9000億円の国民負担が必要になる。

反対に、既認定分でまだ運転開始していない設備に対する買取価格を25円/kWhに切り下げれば、太陽光買取総額は1.9兆円となり、上限2.3兆円から約4500億円を捻出することが可能になる(図4 ②太陽光上限設定の棒グラフ)。これを再エネの中で買取価格が相対的に安価な中小水力や地熱発電の買取に回せば、再エネ比率22~24%から、1.6~1.8%を上積みすることができる。もちろん、現行の買取価格で水力・地熱が追加的に導入できるかどうか不明なので、この2%弱の数字自体に意味はない。

しかし、重要なことは、我が国が再エネに支払える額には、必ず上限があり、安い再エネから導入する費用対効果を考えるべきだ、ということである。換言すれば、太陽光の莫大な既認定分の取り扱いによって、効率的な再エネ最大限導入が可能か否かが決まるとさえ言える。