地球温暖化対策、脱炭素社会、再生可能エネルギーなど様々なテーマがある。その取り組みや結果も定量的に把握しやすい。また、環境に関連する投資や資金援助を目的にすると、資金も集めやすい。

その環境に使途を限定したグリーンボンドの発行額は、環境投資ブームを象徴している。国内企業によるグリーンボンドの発行額は、17年は2223億円だったが、18年は5363億円、19年には8238億円(グリーンボンド発行促進プラットホーム)と急拡大している。

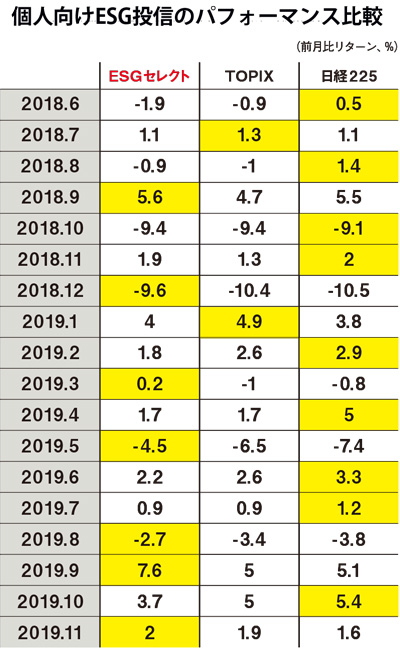

疑わしき投資パフォーマンス

問われる受託者責任

こうした環境関連投資は、グリーンボンドのように、債券投資であれば、利回りは低いがリスクは限定的だ。しかし、ESG投資のような株式投資ファンドには、様々なリスクがある。ESGだからといって損失が出ないわけではない。一般的な株式投資信託に比べ、パフォーマンス(運用成績)は上がるのか。気になるところだ。

東京大学公共政策大学院の湯山智教・特任教授によれば「ESG投資のほうがパフォーマンスがいいという明確な因果関係はみられない」という。

そもそも使用するESGの評価機関の間でもスコアの差、つまり何をもって優れたESGの取り組みとするのかの定義も違う。まずは財務基盤がしっかりしていて、ある程度の企業規模も必要だ。

(ETF)の月次リターンをTOPIX・日経平均と比較。 マーカー部分は最も月次リターンが高かった指数。 (出所)各指数の月末値から湯山智教・東京大学公共政策大学院特任教授が計算 写真を拡大

その結果、選定される企業はたとえばグーグルやマイクロソフトなどITの優良銘柄が多くなってしまう。ESG投資なのに、中身はIT企業や各業界の大手企業が中心になれば、ESGの各ファンド間だけでなく、日経平均やTOPIX採用銘柄などのインデックス(指数)運用との差はほとんどないという結果になりかねない。

また、機関投資家には運用にあたって「受託者責任」がある。簡単に言えば、運用を担当する受託者は、受益者(資金を預ける側)の利益に反する取引は行わないこと。受益者の利益のためだけに職務を遂行しなければならない忠実義務や善管注意義務がある。

しかし、ESG投資は環境や社会にとってプラスになっても、投資パフォーマンスにはつながらないケースもある。全体の平均株価と比べても、明らかに低いパフォーマンスであれば受託者責任を問われかねない。18年10月、米国カリフォルニア州職員退職年金基金(カルパース)の理事選挙では、運用パフォーマンスが上がらなかったため、ESG投資推進派の現職が敗れ、パフォーマンス重視派が選任された。ESGよりも、投資パフォーマンスを選ぶ結果となった。