まずは原油価格だが、現在世界は原油にとどまらず、天然ガスや石炭の価格も高騰する「世界同時エネルギー危機」の状態にある。特に、欧州では天然ガスが不足し、中国では石炭が不足しており、冬にかけて停電を回避するために代替手段として石油火力の出力を増やしている。

あらゆるエネルギー価格が高騰している原因については諸説あるが、筆者はまず、14~16年にかけての原油価格下落により石油・ガスの上流投資が半減し十分な供給体制が維持できていないことにあると分析している。Wedge11月号特集PART5の拙記事『「バスに乗り遅れるな」は禁物 再び石油危機が起こる日』に詳細は記しているが、世界各国で石油・ガス上流開発投資がこの時期に減っている。

もう一点は、中国が政治的に石炭の生産量に上限を設けているという状況のなかで、コロナ禍から需要が回復するにつれてエネルギー供給が不足する懸念が高まっているからではないかと見ている。

ガソリン価格は下がるのか

天然ガス、石炭については、ロシアの新しいガスパイプラインの稼働前倒しや、中国の石炭増産政策によって緩和されていく見通しである。原油については意図的に増産が可能なのは石油輸出国機構(OPEC)加盟国とロシアなどでつくるOPECプラスくらいで、7月にすったもんだの末に合意した計画では、少なくとも毎月40万バレル/日ずつ増産し、22年4月までに580万バレル/日の減産を段階的に廃止することになっている。一方、米国やインド、日本などの消費国は、OPECプラスなどの産油国に対し、原油価格を緩和するために増産を早めるよう圧力をかけている。

しかし、現実には増産の前倒しは難しいと考えられる。OPECプラスに参加する国の中で、実際に増産を行えているのは一握りで、多くの国は過去の過小投資の影響で割当て量を下回る生産しかできていない。

例えば、ナイジェリアは昨年7月以降、アンゴラは昨年9月以降、割当てられた生産量すら達成できておらず、生産を増やさなければならないのにむしろ減少が続いている。大幅な輸出余力があるのは、米国の制裁で輸出を止められているイランくらいだが、保守派の新政権誕生で米国との核合意復帰の協議が暗礁に乗り上げていて、輸出解禁が認められそうにない。

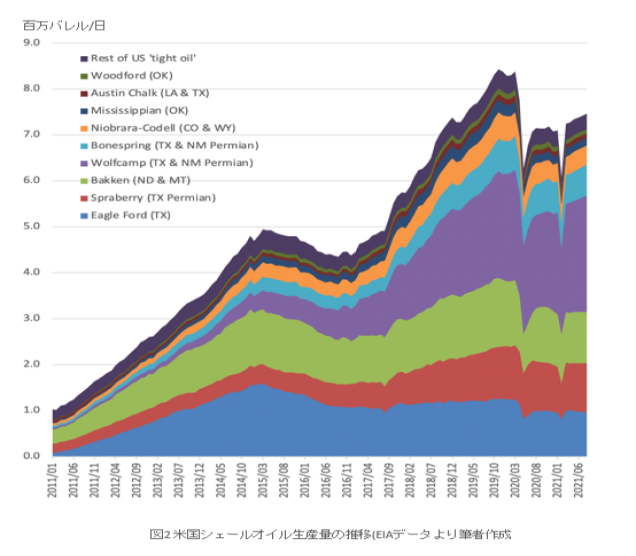

また、かつて原油価格が上がれば即座に増産すると言われた米国のシェールオイルが奮わない。原油価格が戻ってきているのにも関わらず、増産は緩慢で、かつての水準には遠く及んでいない(図2)。これは、リスクマネーがシェール開発へと注ぎ込まれていた〝シェールバブル〟が弾けて投資が慎重になり、確実に利益が出るところにだけに集中して開発が行われているからと考えられている。

そうなると、今後短期的に原油が十分に増産される見通しは低いということになる。年末から年明けにかけて、さらに原油価格は上昇し、かつての100ドル/バレルの水準に近づいていく可能性は十分にあるだろう。