保育・教育に関しても、親の負担を軽減する工夫が張り巡らされている。保育費用は全国統一基準の応能負担で、かつ、自己負担した年間保育料の半額は所得税の税額控除(上限約15万円まで)が受けられる。控除対象となる保育料には、公立・私立の保育園料はもちろん、親が個人雇用する「保育アシスタント」と呼ばれる認可制ベビーシッターの費用も含まれる。これらの控除は所得の多寡にかかわらず、親となる全ての国民が享受できるのが特徴だ。

さらに、学校は公立校が主流で、学費は義務教育開始年齢の満3歳から大学まで公立校なら原則無償。いわゆる「放課後」の時間に関しても、3歳から小学校を卒業する11歳までは、地方自治体運営による「学童保育」が、親の勤労状況にかかわらず希望者全員を受け入れるよう整備されている。家庭と学校、そしてその間をつなぐ時間ももらさず、子育てをめぐるあらゆる場面に、行政の支援の手が行き渡っている。

「子どもを育てる」ことに対して、生活の段取りや金銭面で行き詰まる不安を感じる場面が少ない──。これはフランスで妊娠・出産し、現在、小学生と中学生の男児2人を育てている筆者も強く実感する。行政が本気を出して、不安の少ない環境を作れれば、人は「子どもを産める・育てられる」と思えるのだ。

子育て支援の財源は

どこから来るのだろうか

これらの手厚い子育て支援を実施するための財源はどのように確保しているのだろうか。まず、現物給付・現金給付のシステムを支えるのは、疾病・失業などのリスクを包括するフランス社会保障制度のうち、家族部門を専任で担う財政機関「家族手当金庫」である。その財源は約6割超を民間企業が国に収める目的税「社会保障負担金」でカバーされ、企業の負担率は雇用労働者給与の約30%にも及ぶ。

民間企業が公的な家族支援の財源を担う背景には、「その恩恵を必要とするのが、他ならぬ民間企業だから」との認識がある。労働者のワークライフバランスを良好に保てるか否かは、労働力の安定供給に直結する。また労働者の世代更新が円滑になされることは、事業の継続性・将来性を大きく左右する要素だ。この認識は官民で共有され、家族政策の財源は長年、9割以上が民間企業に担われてきた。

しかし20世紀後半には、その「世代の更新」への支援は民間企業だけではなく社会全体で担うべきとの声が高まり、1991年、各種の個人所得にかけられる別個の社会保障目的税「一般社会拠出金」が導入された。現在ではこの拠出金が家族政策予算の2割をカバーし、その他の1割強は酒税・タバコ税の歳入が充てられている。ちなみにフランスの消費税にあたる間接税TVAは、家族政策の財源としては用いられていない。

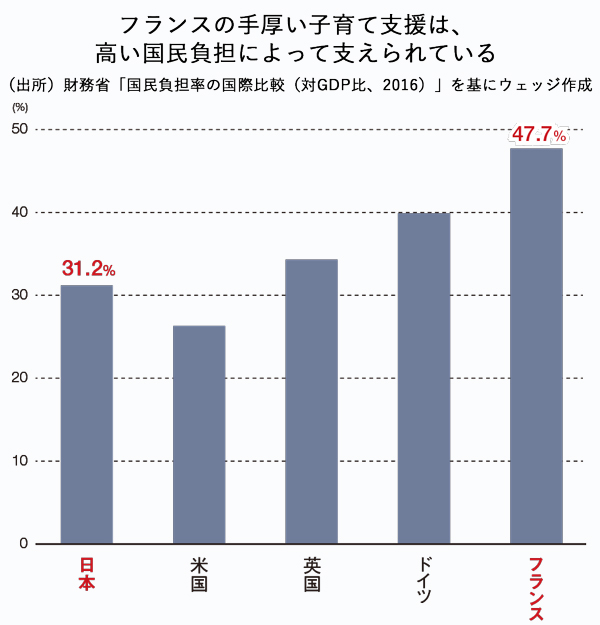

手厚い子育て支援を管轄する専門財政機関が設けられ、それが民間企業の高い貢献度で維持される一方、その他の老年・疾病・失業などの社会保障制度を支えるために、フランスでは納税者一人ひとりが相応の負担を負っている。日本の財務省によると、2016年フランスの公的負担における対GDP比国民負担率は47.7%、同年の日本は31.2%と、その高負担ぶりが数字に表れている(下図参照)。

具体的に内訳を見ていこう。例えばサラリーマンの場合、税抜き給与額の約21~23%が社会保障負担金として天引きされる。間接税TVAは商品により2.1%、5.5%、10%、20%の4段階で設定され、フランスの年間税収の38.1%をカバー。税収における法人税の割合はフランス16%.日本16.7%とほぼ変わらず、個人所得税はフランス23.7%・日本32%と日本の方が多いが、フランスでは資産課税などその他項目の税収が22.2%と、日本(14.4%)より高い割合を占めている。