円安によって原油価格の上昇が増幅され、悪いインフレが定着し、消費者の負担を増す、円を実質実効レートで見ると50年ぶりの円安になっている、などという議論が流行っている(「円の実力50年ぶり低さ 実質実効値、円安進み購買力低下」日本経済新聞2022年2月17日)。

しかし、このような議論は誤解に過ぎず、さらに悪いことには、誤解に基づく対策はさらに状況を悪化させる。

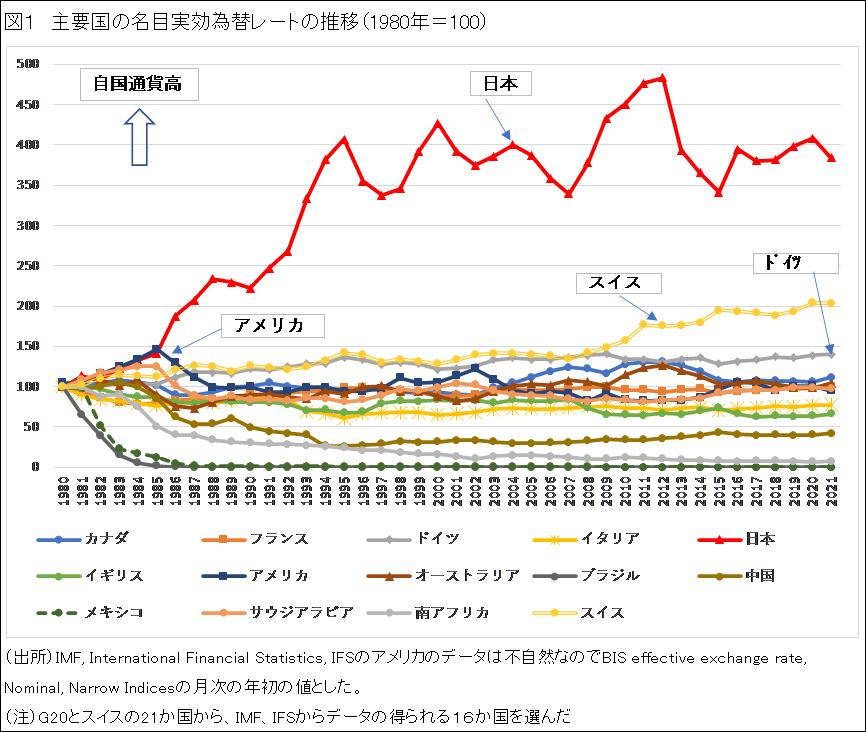

実効レート、実質レートとは何か

まず言葉の説明から始めよう。実効レートとは、主要な貿易相手国との為替レートを貿易ウエイトで加重平均したものだ。例えば、対ドルで自国の為替が上昇していても、対元で下落しているとき、自国通貨が上がっているか下がっているか分からない。だから実効レートで考えるというのは正しい。ただし、為替変動が大変だというほど変化しているときには、どの国に対しても同じように上がったり下がったりしているものだ。

実質レートとは、為替レートが上昇しても、自国の物価が下落すれば実質で考えると為替レートは上昇していないと考えるものだ。式で表すと実質レート=(円/ドルレート)÷(日本の物価/米国の物価)となる。1ドル=100円だったものが、80円になれば円高だが、日本の物価が80に、米国の物価が100のままなら円高にはなっていないし、日本の国際的な競争力は落ちていないと考えるものだ。

実質実効為替レートとは、上記の実効と実質を両方を勘案して考えたものである。

日本は円高になり過ぎで変動も大きすぎ

物価で調整する前の名目実効為替レートの動きを見ると図1のようになっている。日本の円は、1980年代から急激に上昇して96年に4倍以上となった。その後大きな変動を繰り返し、アジア通貨危機(97年)、日本の金融危機(98年)の後に2000年まで、パリバ・ショック(07年)、リーマン・ショック(08年)の後に2012年まで上昇し、その後、13年に大胆な金融緩和を始めるとともに落ち着いた。

このような円高で良いことがあったのだろうか。80年代央からの急激な円高では、バブル経済の到来で大不況にはならなかったが、バブル崩壊で日本経済は長期にわたって苦しんだ。さらにバブル崩壊後の日本経済も何度も円高で苦しんだ。こんなに自国通貨高になった国はどこにもない。