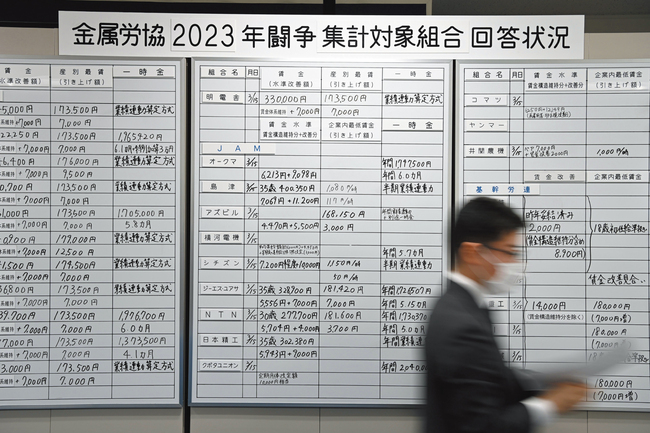

2023年3月の春闘は物価高の下、久しぶりの大幅賃上げに沸いた。政労使の意見交換も開かれ、賃上げを目指す日本経済のそれなりの一体感も醸成できた。ただし残念ながら、賃上げ率は不十分なものにとどまるだろう。大手企業の高回答は定期昇給分が含まれており、かさ上げされているからだ。連合の集計ではベースアップ分は2%程度であり、直近の物価上昇率4%弱(22年度3%)には届かない。そもそも今年の春闘の起点は輸入物価高騰によるコスト高であり、金融緩和継続による円安加速がそれを倍増した。22年度の貿易赤字は22兆円弱にも達し、政府は物価高対策として15兆円もの財政支出増大ならびに円安阻止方向の為替介入を迫られた。未組織の中小企業の状況は集計中だが、総じて見れば労使の痛み分け、財政を加えて政労使3者の三方一両損に終わった結果ではないか。

このように巨額の負担までしてインフレ目標を堅持し、望ましい成果をあげたと〝大本営〟発表する必要があるのだろうか、と筆者は考える。しかし賃上げが必要とされる理由はインフレ目標達成のためばかりではない。むしろ日本の長期停滞を打破する手段として、賃上げが有効なのである。

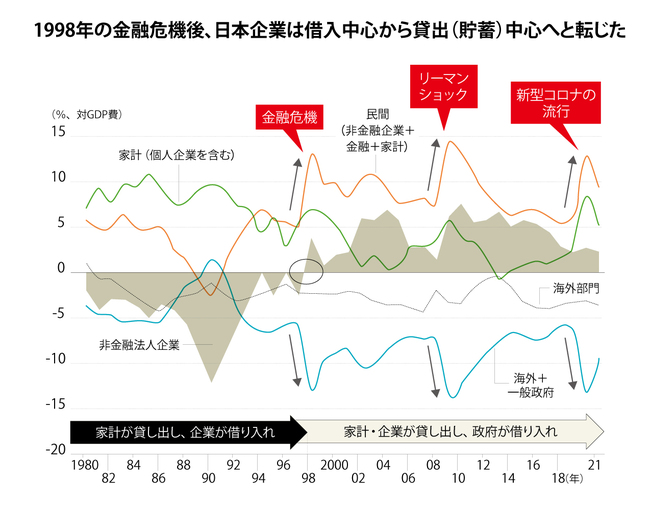

マクロ経済上の各部門の投資・貯蓄とそれに伴う資金の流れを使って説明しよう。下記の図の上方の太線〈オレンジ〉は民間資金余剰(企業・金融機関・家計の貯蓄から投資を引いたもの)を表し、下方の太線〈青〉は資金余剰の貸出先である海外と政府部門を足したものを表す。図上の矢印はそれぞれ1998年金融危機、2008年リーマンショック、20年コロナショックの3度の資金取引のノコギリ刃状の急拡大を示している。これらはショックの合間は縮小傾向ではある。

民間資金余剰の中でも企業(非金融法人)の状況を表す面グラフ〈グレー〉が重要だ。転換点は金融機関が次々と倒れ、金融危機が生じた1998年である。当時、企業は当てにならない銀行を見切り、賃金や設備投資を節約して手元資金を増やし、借り入れ主体から貯蓄主体に転じて危機に備えた。この利益剰余金(いわゆる内部留保)を通した企業の貯蓄主体化が日本経済の長期停滞を招いた大きな要因だ。