排出権取引の歴史と仕組み

CO2の排出権取引が本格的に開始されたのは、欧州連合(EU)において2005年からです。その前に米国において硫黄酸化物(SOx)と窒素酸化物(NOx)の排出権取引が行われています。

排出権取引は、1960年代に提唱され、1970年代に米国においてフロン類、有鉛ガソリンの削減へ小規模に用いられました。大規模に導入されたのは1990年の米国の大気浄化法の改正時です。

日本の石炭火力発電所では、硫黄分が1%を下回る石炭を燃焼し、脱硫、脱硝装置を通し排出していますが、当時の米国の中西部の発電所では硫黄分3%、4%の石炭を燃焼し、そのまま排出していました。排出されるSOxとNOxが雨に溶け酸性雨になり、カナダの森林にまで被害を与えていました。問題解決のためSOxとNOxを経済的に削減する手法として排出権取引が導入されました。

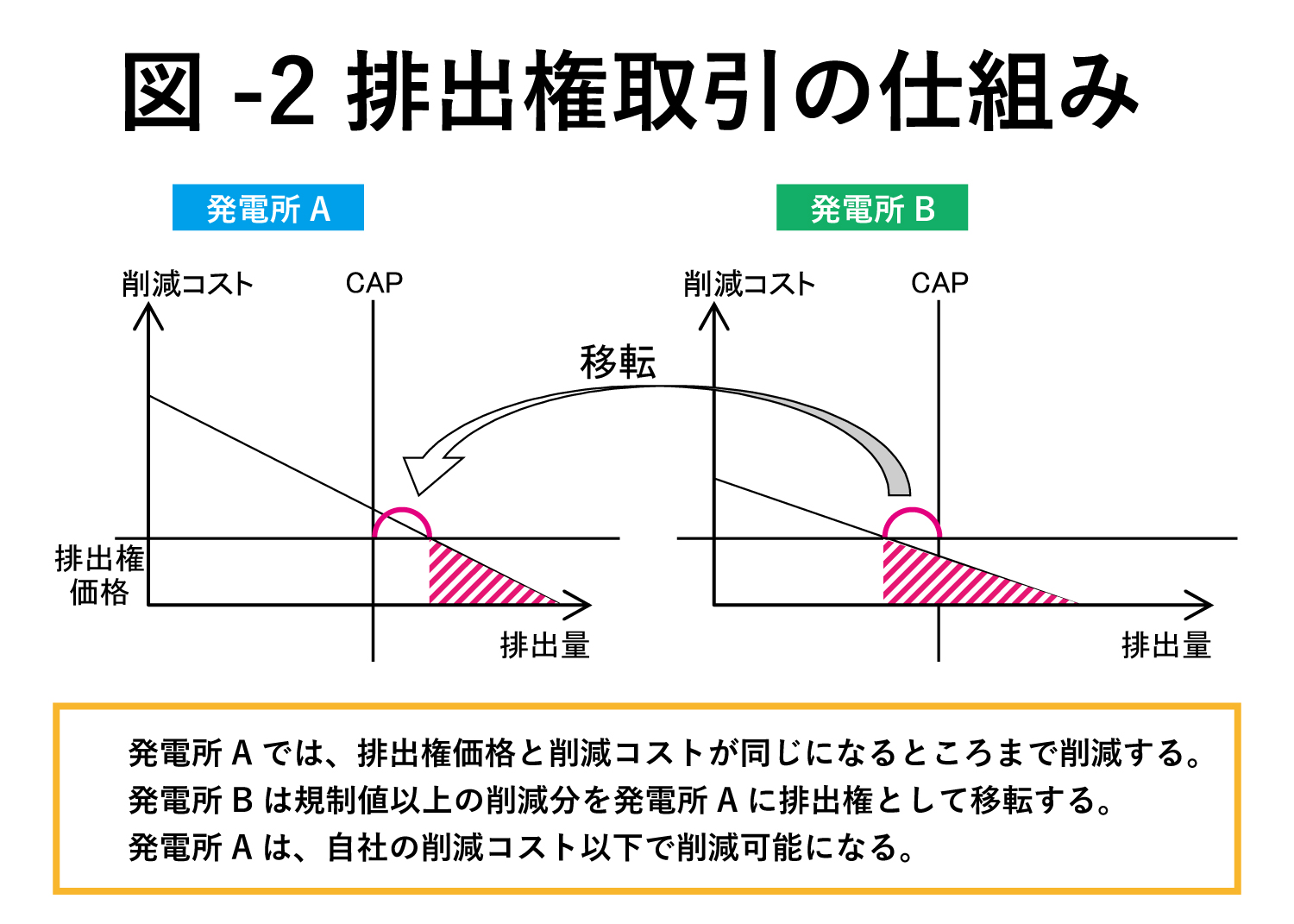

利用されたのは、排出権取引の手法の中でもっとも利用されるキャップ・アンド・トレード方式です。環境保護庁(EPA)が石炭火力の110の事業者に排出上限量(キャップ)を割り当て、削減を求めました。過達成しキャップを下回った事業者は、余った割当量を達成できなかった事業者との間で取引(トレード)ができます。

SOxを1トン削減する費用は事業者により異なります。たとえば100ドルで削減可能な事業者が過達成し、削減に300ドルかかる事業者に200ドルで排出権を売却すれば、過達成の事業者は100ドル儲かり、未達成の事業者は100ドル削減コストを節約でき、効果的な削減が可能になります。

95年から開始されたSOx、2000年から開始されたNOxの排出権取引は少ない費用で大きな削減を達成し成功しました。

欧州連合(EU)も同じキャップ・アンド・トレード方式のCO2の排出権取引を開始しましたが、価格の変動が激しく20年近く経っても排出権価格は安定しない状態が続いています。それにはCO2特有の事情があります。

CO2の排出権取引の難しさ

米国のSOx、NOxの排出権取引が成功したのは、割り当てを行うEPAが削減コストを容易に把握できたからです。SOx、NOxを削減する方法は2つしかありません。硫黄分、窒素分の低い価格の高い石炭を購入するか、脱硫、脱硝装置を導入するかです。EPAはどちらの方法の削減コストも把握可能でした。

割り当て数量により変動する排出権の価格も、事前に把握していたと考えられます。排出権価格が全当事者にメリットを生じる価格になるような割り当てを行うことが可能でした。

CO2の割り当てでは、話はまったく異なります。削減方法は多岐にわたり、割り当てを行う当局は削減コストを事前に予測できません。割り当ての結果排出権価格がいくらになるのか分かりません。

しかも、経済情勢により生産量、つまりCO2の排出量は変動します。割り当ての後に経済情勢が悪くなれば、排出権価格は暴落する可能性があります。逆に経済情勢が良くなれば、排出量が割り当て量を上回り排出権への需要が増え価格の高騰を招きます。

エネルギー価格、供給状況も価格に影響を与えます。CO2排出量の多い石炭価格が相対的に安くなれば消費が増えCO2の排出量が増えるので、排出権に対する需要が高まり、価格が上昇します。