封鎖により、海上輸送や航空輸送への切り替えを余儀なくされた。さらに事態が長期化すれば輸送費の上昇に加え、在庫積み増しによるキャッシュフローの圧迫は避けられない。

また、代替港湾であるタイ東部のクロンヤイ港や南部のシアヌークビル港ではコンテナ不足や荷待ちの長期化も発生している。

長期的なリスクの可能性

混乱は経済だけにとどまらない。タイ国内では、今回の封鎖とそれに伴う軍事衝突への対応を巡って、政権批判が急速に高まった。

支持率は30.9%から9.2%へと急落し、憲法裁判所にはペートンタン首相の解任請求が提出され、現在は職務停止中である。

政治の混乱は経済政策の機能不全を招く。域内のナショナリズムが高まり、両国間の関係悪化が長期化すれば、南部経済回廊を軸とする東西連携構想そのものが瓦解しかねない。これは、現地に進出する外資系企業にとっても大きな経営リスクとなる。

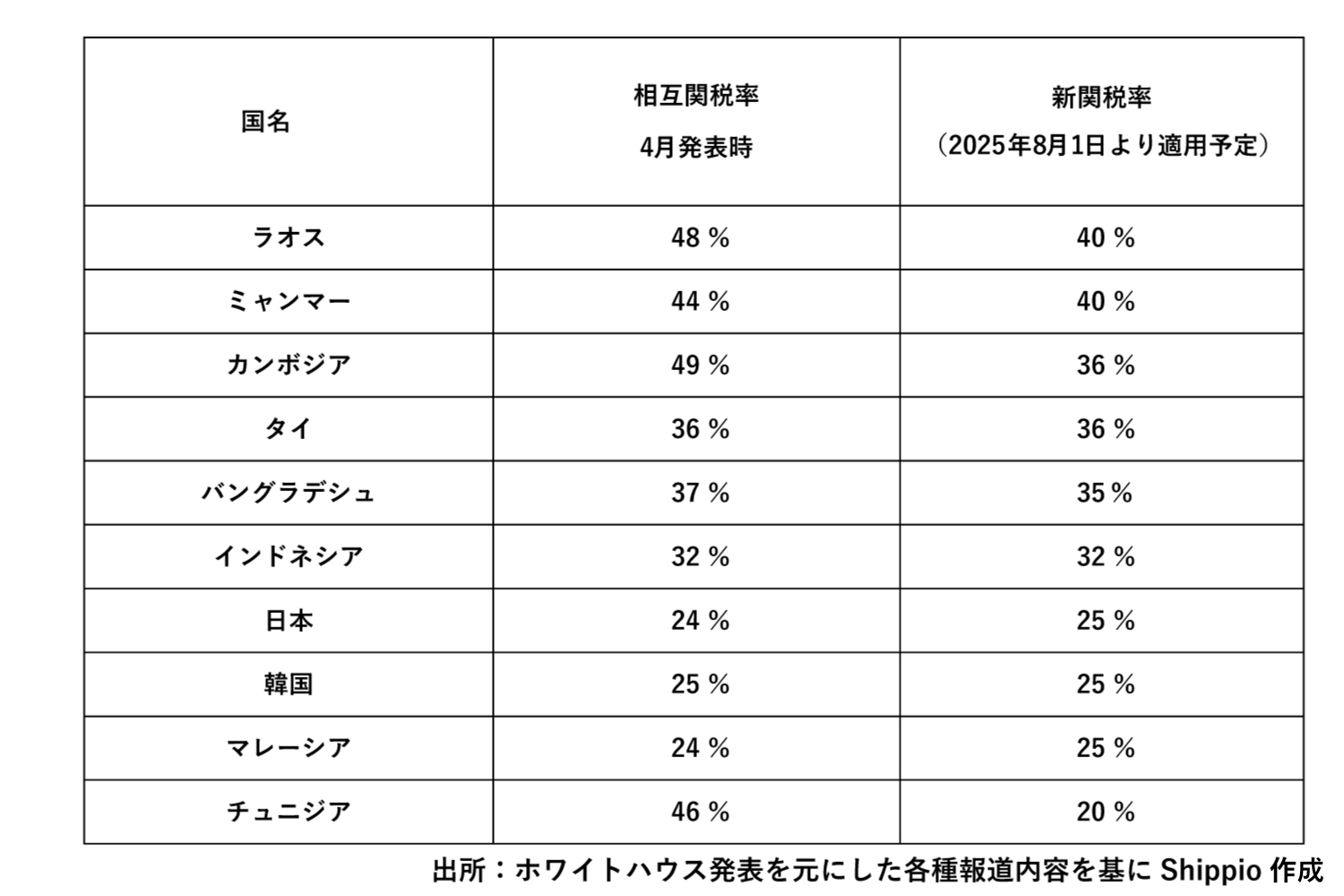

そのうえで無視できないのが、国際的な経済環境の変化である。トランプ政権は、保護主義的な通商政策を強化しており、東南アジア諸国連合(ASEAN)各国からの輸入品に対する関税率も大きく見直されている。たとえば、ベトナム・フィリピンは20%、マレーシア・ブルネイは25%、タイ・カンボジアは36%、ミャンマー・ラオスは40%という高率が設定される予定だ(7月14日時点)。一部では従来案より引き下げられた国もあるが、全体として高水準の関税が維持される構造は変わらない。