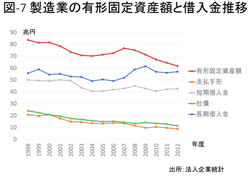

図-7の通り、製造業の長期、短期の借入額の合計は14年間で30兆円も減った。その30兆円を生み出したのは、投資額の削減だ。製造業の保有する有形固定資産額はほぼ同額減少している。その結果が、設備の老朽化による競争力の喪失だ。競争力をつけるために必要な設備の更新投資を行わずに、借金を返したのだ。結局、デフレが製造業の競争力を削ぐことになった。

アジアの需要を

取り込み日本も成長を

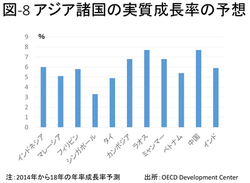

アジア諸国の輸入において日本企業がシェアを失いながらも、輸出額が落ち込まなかったのは、アジア諸国の経済が成長し市場が拡大していたためだ。アジアの途上国の成長予測は図-8が示している。国による差はあるものの、これから10年ちょっとで、アジアの途上国の経済規模は2倍になり、さらに大きな市場が作られる。

日本の製造業がこれから目指すべきは、このアジアの巨大な需要を満たすための供給能力を整えることだが、付加価値額が低い製品は現地で生産を行い、付加価値額が高い製品を国内で製造することを考えるべきだ。アジアの需要を掴み日本国内の製造業の成長を図ることにより、結果として給与増も可能になる。そのためには、企業が設備投資と研究開発の意欲を再度持つようになるデフレ脱却がまず必要になる。アベノミクスの方向は間違っていない。

経済成長を支えるエネルギー

電力供給を考える

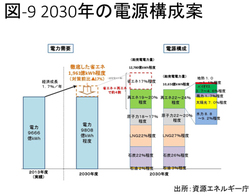

図-1に示されているように、経済成長を実現しながら、エネルギー消費を抑制する姿が2030年のエネルギー需給計画では示されている。図-9に示されている電力需要でも同様の省エネ、節電が想定されている。

経済成長を実現しつつ、エネルギー、電力消費を抑制する一つの方法は産業構造を変えることだ。図-3に示された英国の産業構造のように、エネルギー消費が多い製造業ではなく、金融、情報通信などが成長すれば可能だ。しかし、日本は英国とは異なり、製造業でなければ成長を作り出すのは難しい。

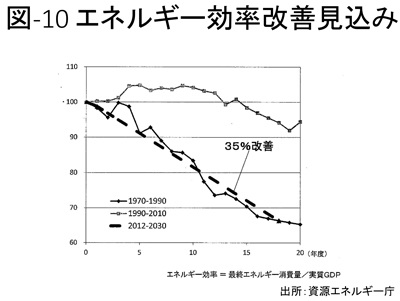

あるいは、エネルギー効率が大きく改善すれば、製造業が成長しながらエネルギー消費を抑えることが可能になる。資源エネルギー庁が想定している今後20年間のエネルギー効率の改善率は、1973年の第一次オイルショック以後の20年間に達成した効率改善とほぼ同率だ。図-10だ。

73年からの産業部門のGDPの伸びとエネルギー消費の推移を図-11に示している。90年代前半から効率改善は、殆どなされていない。省エネが可能な分野が減少したことに加え、設備の更新減少も効率改善率が低下した原因だろう。