日本向けの価格への変化は

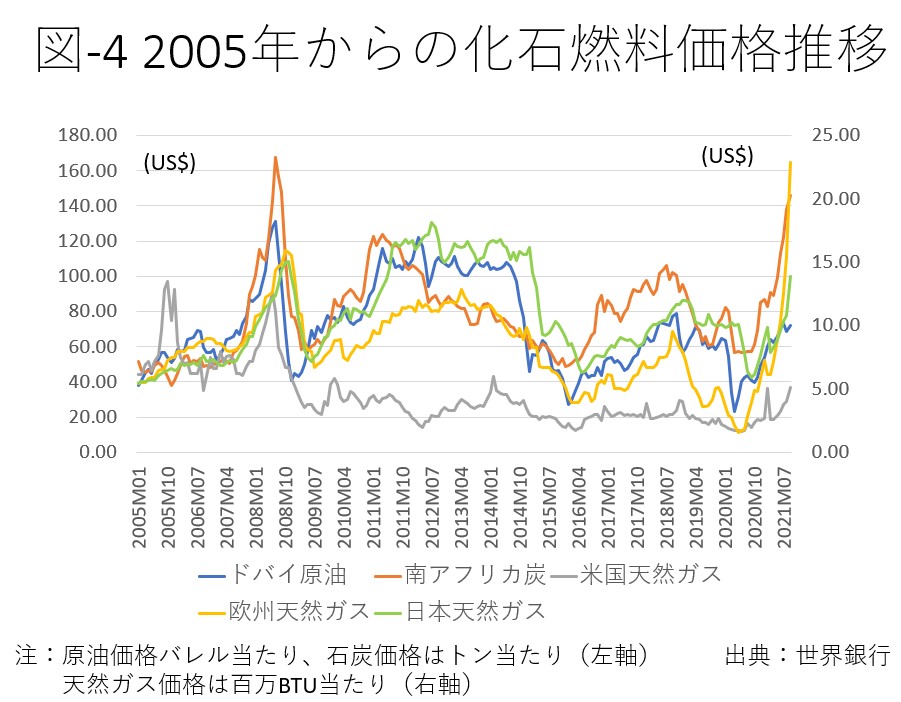

原油と石炭は代替が可能なので、カロリー当たりでは石炭価格が圧倒的に安いが、価格はほぼリンクしているように動いている。アジア向けの主体になる長期契約天然ガス価格も原油価格リンクなので、原油価格と同じ動きを少し遅れてみせる。

一方、米国と欧州の天然ガス価格はその契約形態ゆえに、原油価格とは別の動きをする。図-4が示す通り、日欧の天然ガス価格は2000年代後半まで、ドバイ原油価格に遅れて同じ動きをしていたが、その後スポット契約量が増えた欧州市場の天然ガスの価格は、原油価格とは異なる動きを示すようになる。

長期契約比率が高い日本向けの価格は、原油価格に多少遅れ見事に同じ動きをしている。天然ガス価格の上昇は、2割のスポット契約を通しアジア市場にも影響を与えることになるが、長期契約価格に影響を与える原油価格の動静が、日本にはより大きな問題だ。天然ガスに限れば、欧州のスポット価格上昇のアジアへの影響は比較的軽微と言える。

日本がエネルギー危機に直面しないために

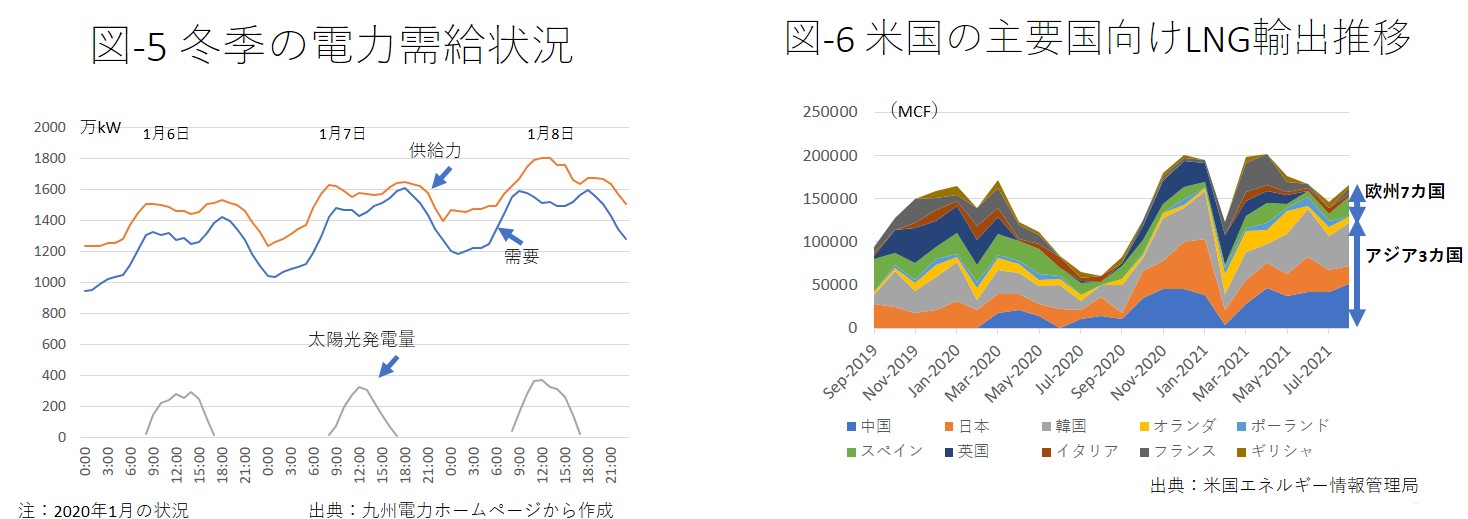

短期的な天然ガス価格上昇の影響は限定的と言えるが、スポット契約の出荷量は厳冬期の電力需要を迎える日本にも影響を与える。日本でも太陽光発電量が増加したが、冬季の電力需要のピークは日没後の夕方にあり(図-5)、太陽光の脱落分を補う火力発電が必要になる。

既に冬季の気温次第で電力供給の予備率が危機的水準まで下落する可能性も指摘されているが、今年1月のように液化天然ガス(LNG)の輸送上の問題が生じない限り、事前に原油などの代替燃料を用意すれば、なんとか電力供給は乗り切れるだろう。米国からのLNGの欧州向け出荷は減少しエネルギー危機の原因の一つになったが、長期契約中心のアジア向けは堅調だ(図-6)。ただ、悪天候により太陽光発電設備が利用できない状況が続くなどの事態があれば、停電の心配をしなければならなくなる。

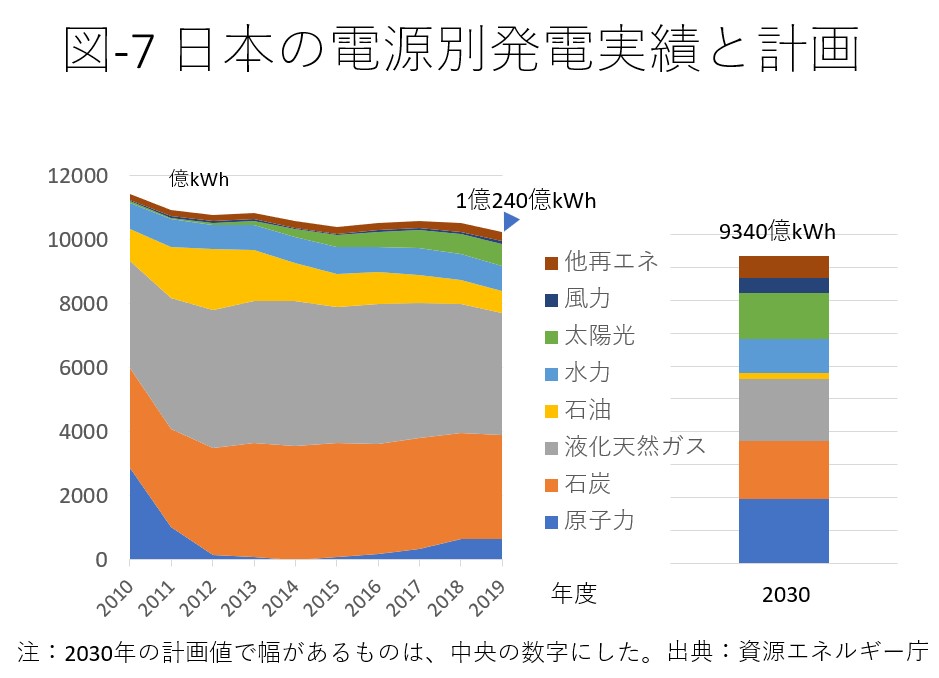

しかし、中長期的には問題を抱えることになる。図-7が示すように、30年に向け再エネ導入量の増加が見込まれる。太陽光発電量は19年度の2倍、風力は6倍に増える計画だ。一方、火力発電所の発電量は30年に向け半減し、利用率の低下が進む設備の休廃止が行われるようになる。やがて脱石炭を進めた欧州のように、再エネからの発電が落ちた際の電力供給が影響を受けることになるだろう。

極端な少子高齢化という事情も考慮を

最悪の場合には停電する。そうならないためには、電力の安定供給を考慮し急激な火力設備の削減を避ける一方、電源の多様化を維持することだ。非炭素電源として原子力の活用も必須になるだろう。

ゲームチェンジと言われる安全性とコストに優れた小型モジュール炉(SMR)の活用も検討すべきだ。米国で検討が進むSMRの最初のプラントは2027年に設置予定になっている。

加えて経済のことも考える必要がある。経済が低迷し、極端な少子化が進む日本の事情は欧米とは異なる。再エネか原子力かとの選択を行うのではなく、再エネも原子力も進めないとコスト競争力のある脱炭素社会の構築はできない。