金融庁が19年6月に公表した報告書「高齢社会における資産形成・管理」による「老後2000万円足りない」との指摘が一時、話題となった。これは、無職の高齢夫婦世帯の1カ月平均支出が26.4万円となっているのに対し、公的年金などの収入平均は20.9万円しかないため、毎月5.5万円不足し、60歳から90歳の30年間で約2000万円足りなくなる、という計算だ。

ここで注意しなければならないのは、これはあくまで単純試算上のものであることだ。毎月26.4万円という支出は「平均」であり、「中間値」ではない。さらに、資産数億円という富裕層も含めて計算したものである。通常の生活を営むだけならここまでの額を必要としないし、住宅ローンを支払い終えた持ち家世帯ならばその分の必要な生活費は安くなる。増加傾向にある単独世帯のような世帯人員が少ない世帯では、高齢期に必要な額が少ない点にも留意する必要があろう。

家計設計は公的年金だけでなくなりつつある

ただ、公的年金に頼った生活には限界があろう。実際に厚生労働省「国民生活基礎調査」から、世帯収入を65歳以上の男女の単独世帯と夫婦のみ世帯を見てみよう。

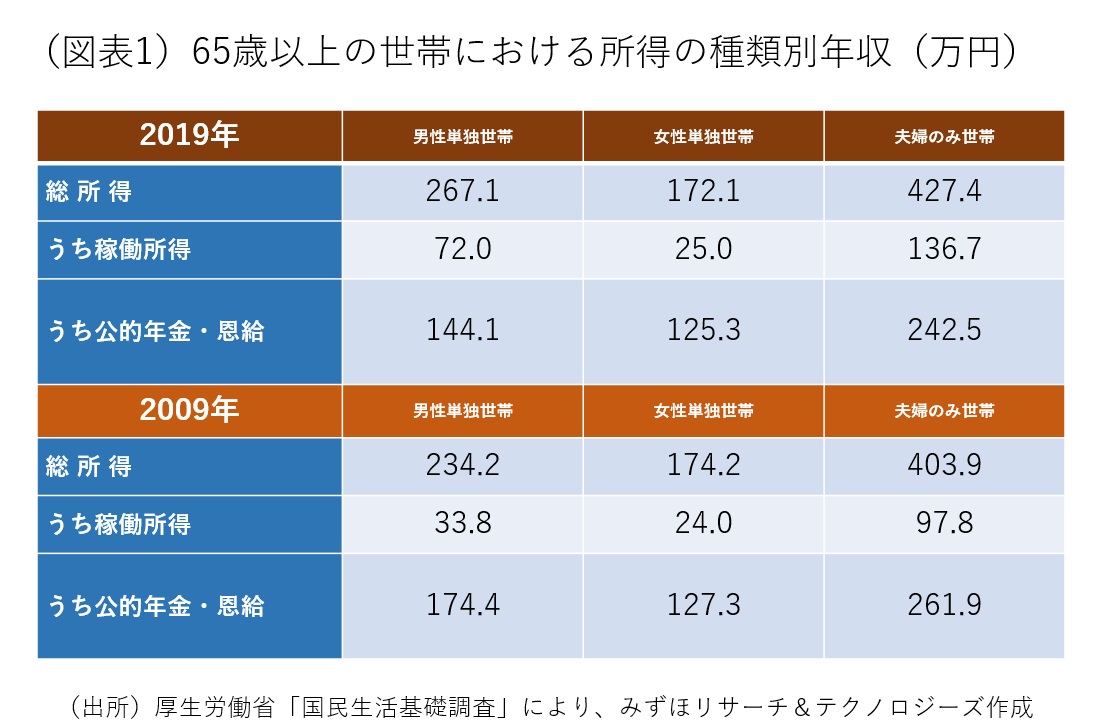

平均所得の内訳を19年と10年前の09年で比較すると(図表1)、男性単独世帯に変化がみられるのがわかる。公的年金・恩給が減少する一方、稼働所得が増加している。特に、19年の男性単独世帯は公的年金・恩給の半分ほどを稼働所得で得ている。あくまで平均であることを考えると、男性の高齢単独世帯では公的年金はかなり少ない世帯が多く、元気なアクティブシニアを中心に元気なうちは働いている世帯が増えていると考えられる。

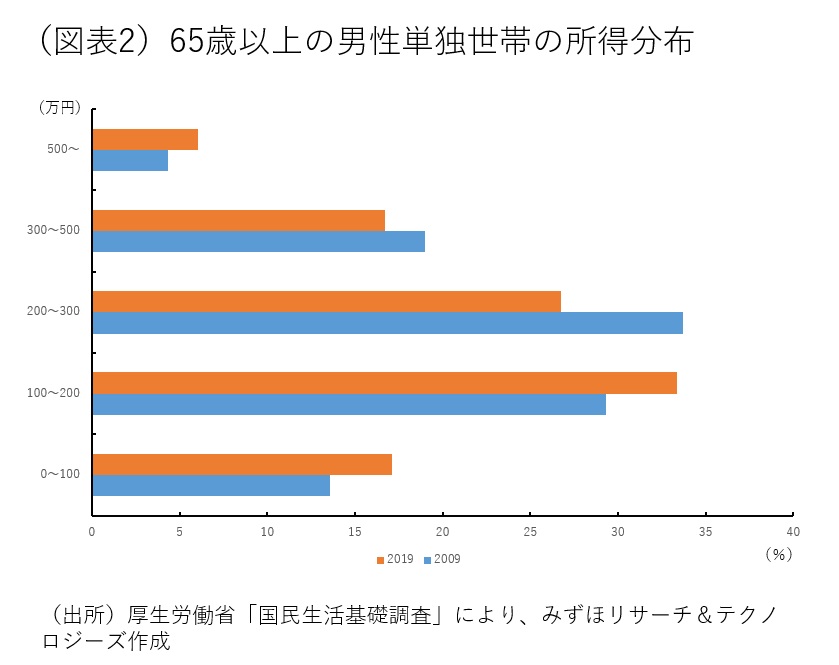

この男性の高齢単独世帯の所得分布を見ると(図表2)、19年は10年前の09年に比べて、200万円未満の所得階層が増加しているのがわかる。これは、女性の高齢単独世帯や高齢の夫婦のみ世帯ではあまり見られない変化であり、男性単独世帯では公的年金などの年収の少なさを補うために働く世帯が増加していると推察される。つまり、男性の高齢単独世帯を中心に高齢者にとって就業環境はますます重要になっているのであろう。

非正規雇用という受け皿が高齢者・企業にとっても重要な時代へ

国は、現状の70歳から75歳へと年金受給年齢の繰り下げを選択できるようにした。受け取り開始を66歳以降に遅らせる「繰り下げ受給」をすると、年金額は1カ月ごとに0.7%ずつ増えるため、75歳から受け取り始めると原則の「65歳スタート」と比べて毎月84%増えるという仕組みだ。

この受給開始年齢の繰り下げには、老齢基礎年金の繰り下げと老齢厚生年金の繰り下げがあり、両者の取り扱いを分けることができる。自らの経済状況を鑑み、例えば、老齢基礎年金は65歳から受け取り、足りない部分は74歳まで就業で補い、老齢厚生年金は75歳から受け取る、などが考えられる。

夫婦で別の受給開始年齢を設定できるため、女性が男性よりも長生きする可能性が高い、つまり年金受給年が長いことを考えて、夫は70歳から受給、妻は75歳から受給ということも可能となる。これまでよりも老後の多様な選択肢を用意されているともいえる。

年金の受給時期を現行の60~70歳としていたところから、60~75歳という選択肢の幅を広げるとともに、受け取りを遅らせた方が毎月の年金額が増えるというお得感を示している。この政策には高齢者の就労を促す狙いがあろう。少子高齢化が進み、社会全体で労働力が不足する中、65~74歳の前期高齢者のようなアクティブシニアは現役世代としてできるだけ働くことが望まれているからだ。

こうした流れの中で、強い効果を発揮するものが「仕事」である。必ずしもフルタイムで働く必要がなく、体力や家計などに合わせて働きたい高齢者にとっては、多様な働き方ができる非正規雇用は若年労働者に比べて大きな障害になりにくい。企業にとっても、長期育成が必要となる若手よりも、即戦力で〝スポット〟のような形で活用できる人材が必要となる一面がある。