では、なぜ高齢者の意向を忖度した結果がバラマキとなるのだろうか? 19年の第25回参議院議員通常選挙時に、突如として年金だけでは老後の生活資金が2000万円不足するという問題が争点化されたが、厚生労働省「国民生活基礎調査」によると、18年現在、年金を受給開始したばかりの60代では、貯蓄残高が2000万円以下の世帯は63.5%、しかも貯蓄ゼロは12.4%(男性の独居世帯19.5%、同女性20.0%)に及んでいる。それに加えて足元でのインフレを勘案すると、老後の生活資金が不足するとの恐怖が高齢者を突き動かしていることは容易に想像がつく。

豊かになれない現役世代

しかし、実は生活に困っているのは、高齢者に限ったことではなく、現役世代も趨勢的に見れば貧しくなっているのが現在の日本だ。

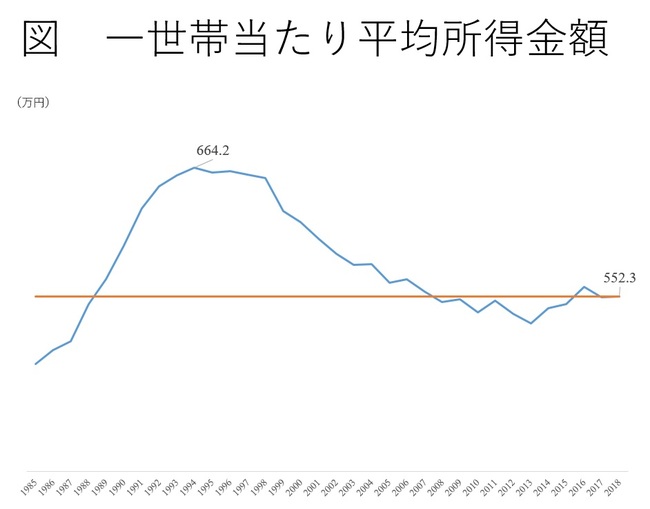

厚生労働省「国民生活基礎調査」によると、一世帯当たり平均所得はピークの1994年664.2万円から2018年では552.3万円と、ほぼ30年前の水準に逆戻りするなど、総じてみれば減少傾向、せいぜい横ばいと、今の高齢世代が経験してきたようには豊かになれていないのが現状だ。これは経済成長の低迷もあるが、税や社会保険料の増加も大きい。例えば、1994年には一世帯当たり平均117.4万円だった所得税や社会保障負担額は2018年では134.6万円に増加している。

このように、現役世代も豊かになる期待よりは、貧しくなるリスクのほうが高いが故に、バラマキを要求し、政治も高齢者の票に更なる上積みを狙ってその要求に応えることになる。

痛みのない放漫財政

しかし、先の短い高齢者はともかく、今後も長く財政に責任ある現役世代はなぜ財政破綻の危機があり、将来確実に大増税をもたらすバラマキを支持するのだろうか? それは、日本の放漫財政は今現在誰にも痛みを与えていないからである。

要するに「バラマキたがる政治と欲しがる国民」を可能にしているのは、財政ファイナンスの存在である。

財政法上の特例としてほぼ50年の長きに渡り赤字国債を発行し続けてきた政府は、国内金融機関が国債バブルの持続性に懸念を抱き始めると、インフレ率2%目標達成を口実に、異次元緩和により実質的に日本銀行に赤字国債を買い取らせることで、政府の放漫財政を支えてきたのだ。現在世代の誰にとっても痛みを与えることなくお金が湧き出てくる魔法の杖があり、永続的に使えるのであれば、それを使うインセンティブを持つのは当然であり、合理的である。